BTC/HKD+0.92%

BTC/HKD+0.92% ETH/HKD+2.02%

ETH/HKD+2.02% LTC/HKD+0.15%

LTC/HKD+0.15% DOT/HKD+0.41%

DOT/HKD+0.41% ADA/HKD+0.17%

ADA/HKD+0.17% SOL/HKD+1.57%

SOL/HKD+1.57% XRP/HKD+0.82%

XRP/HKD+0.82% DOGE/US+0.6%

DOGE/US+0.6%與其他任何投資一樣,加密貨幣也有其獨特的風險和挑戰,其中之一是了解代幣的解鎖計劃如何影響價格波動和整體表現。在本文中,我們將探討代幣解鎖與價格表現之間的關系,并提供創始人的最佳實踐以最小化價格波動的影響,并促進社區的健康參與。TL;DR

作為代幣工程師,我們的目標是了解代幣解鎖設計的不同元素——即解鎖的規模、頻率、周期和分布——如何影響代幣價格的穩定性和長期健康。我們收集并分析了5000多個不同解鎖事件的數據,并得出以下結論:小規模的解鎖事件與價格沒有實質性關系。較大規模的解鎖事件則有明顯的負相關關系:隨著解鎖規模增加,價格下降。已解鎖大部分供應的代幣其波動率明顯較低,相對價格也較高,而在解鎖期早期的代幣價格則相對較低。與公募相比,對私募有更多分配的協議表現稍微更好。然而,在我們看來,這種結果不足以以成為代幣工程師的首要考慮因素。從這些結論中,我們提出了創始人在代幣經濟學上需要考慮的三個方面,簡要總結如下:考慮將解鎖的規模控制在不超過流通供應量的1%。更傾向于每天或每周解鎖,而不是季度或年度解鎖。重新考慮是否包含大規模的解鎖事件。這些事件可能會產生重大且不必要的價格壓力。注意,代幣價格在分配時間表的早期可能會大幅波動。目標

盡管幾乎每個募資的項目中都存在大規模代幣解鎖的影響,這是代幣設計中一個未被充分研究的方面。這些解鎖可以產生相當大的波動性,對社區、代幣設計師和交易者造成困擾。然而,如果做得正確,代幣解鎖有助于協調質押持有者之間的激勵。那么什么是最佳方法?我們深入研究數據,了解代幣解鎖如何在歷史上影響價格走勢和整體協議成功。我們能否從數據中收集可概括的原則?創始人如何根據這些見解采取行動?我們的目標是了解不同解鎖設計元素如何影響代幣價格穩定性的普遍見解。我們假設,更大規模的解鎖事件將對價格產生更大的負面影響,而大部分已解鎖的代幣將優于大部分未解鎖的代幣,因為許多代幣接收者會在解鎖事件時出售代幣。數據集

ImmutableX關聯基金會正試圖向私人投資者出售IMX代幣以募集資金:金色財經報道,以太坊Layer 2擴展解決方案 ImmutableX關聯基金會正試圖向私人投資者出售一定數量的IMX代幣以募集資金。據悉Digital Worlds Ltd. NFTS 是一家總部位于開曼群島的非營利基金會,該基金會負責發行IMX代幣并在技術上與開發區塊鏈的澳大利亞初創公司Immutable Group是分開的,Immutable一位發言人透露本次私人代幣銷售由一位主要風險投資家牽頭,并且“在前 72 小時內超額認購了兩倍以上”,同時“銷售代幣所得收益將全部捐給基金會,而不是Immutable。”

另據Crunchbase數據顯示,Immutable迄今為止已從騰訊、Alameda Research、AirTree Ventures和Arrington XRP Capital 等投資者那里籌集了近 2.8 億美元資金。[2023/3/8 12:49:55]

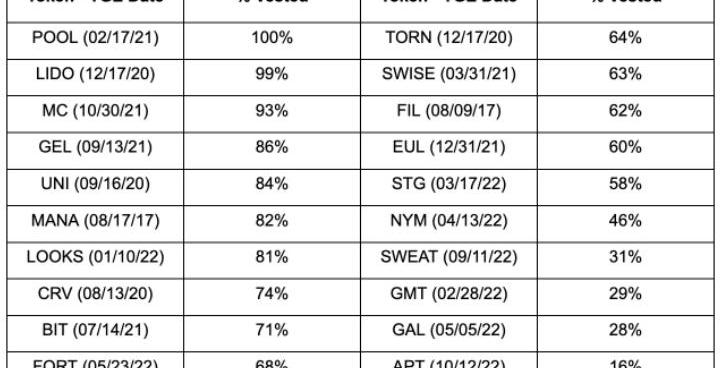

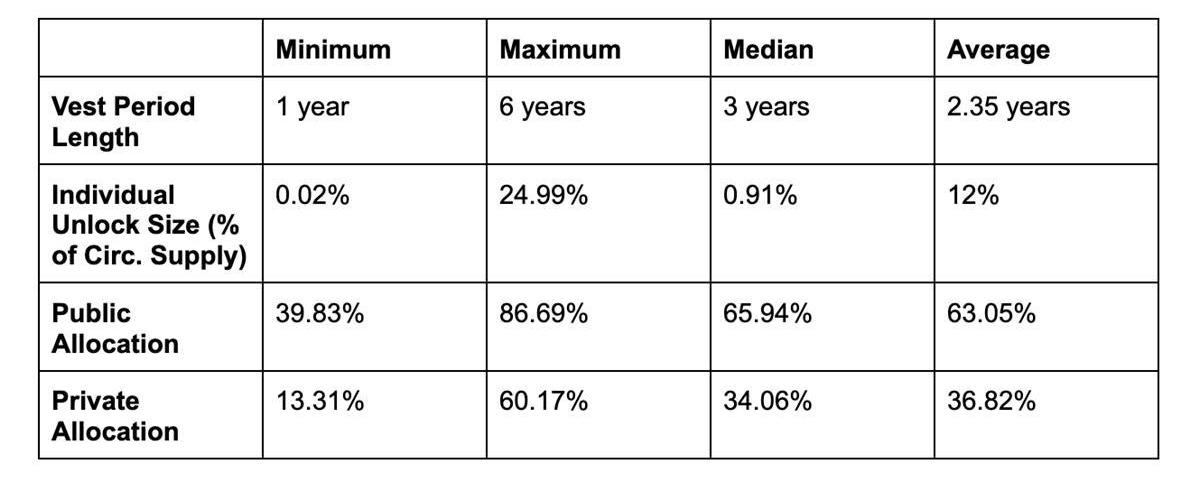

我們從20個協議中收集并驗證了數據,包括Uniswap、Galxe和BitDAO,產生了超過5000個不同的解鎖事件進行分析。數據驗證包括查看鏈上數據和/或確認代幣解鎖計劃與協議核心團隊。截至2023年4月的歸屬百分比:

該數據集代表了代幣不同的歸屬計劃和市場條件:

分析

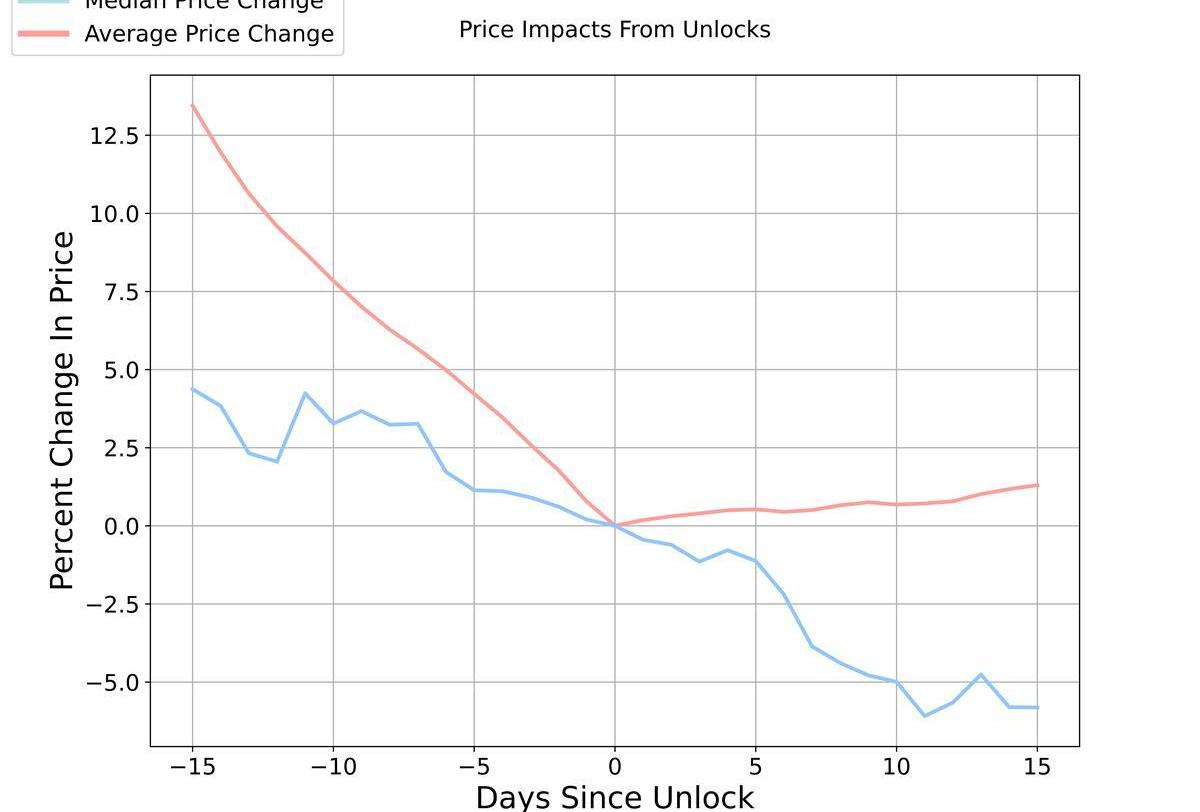

一開始,我們調查代幣解鎖大小與歷史價格變化之間的直接關系。為了獲得數據的一般趨勢背景,我們收集了每個解鎖的標準化價格數據,并在一個圖表上繪制平均線和中位數線。我們查看一個月的價格數據,解鎖發生前后15天的窗口期。

證券代幣化基礎設施公司Ownera完成2000萬美元融資,摩根大通參投:9月14日消息,證券代幣化基礎設施公司 Ownera 完成 2000 萬美元 A 輪融資,參投方包括摩根大通、LRC Group、Draper Goren Holm、tokentus Investment AG、Accomplice Blockchain、Polymorphic Capital、The Ropart Group 和 Archax。

Ownera 基于開源協議 FINP2P 開發,支持任何公共或私有區塊鏈以及傳統分類賬上的任何類型的證券代幣化引擎。客戶可以訪問統一的數字證券錢包,允許用戶對代幣化資產進行投資、交易和借貸。[2022/9/14 13:30:05]

平均而言,代幣價格在解鎖前15天約高出13%,并在解鎖后適度上漲。中位數線顯示了更強的價格下降趨勢,在解鎖后又下降了5%。我們將中位數和平均值之間的偏差歸因于極端市場事件中的一些異常事件。因此,我們認為中位數是邊際解鎖的更好代表。這些結果符合基本的經濟直覺:如果供應快速增加而需求沒有相應的變化,價格應該會下降。然而,這種情況顯然更加復雜。解鎖計劃通常是公開的,為敘事構建和事件交易提供了機會。最近,由于軋空*,一些代幣解鎖已成為看漲敘事。這種預期性活動使情況更加復雜。有沒有方法來緩解它?是否值得去緩解呢?而不斷買入標的股票時,市場上出現股票的需求量遠超過市面流通量情況,因供應不足而導致價格陡升現象發生)盡管這種分析水平證實了價格圍繞代幣解鎖的自然直覺,但我們可以應用更嚴格的分析技術來挖掘更強大的見解。相關性分析

當日分析

Curve初始預挖礦活動發放的CRV代幣將于明日解鎖完畢:Curve核心團隊成員CharlieWatkins在推特上表示,Curve初始預挖礦活動發放的CRV代幣將于unix時間戳1628893048,約為北京時間8月14日6:17:28解鎖完畢,屆時CRV的通脹率將首次下降,增發量將下降近30%。此前報道,Curve于2020年8月初完成的初始預挖礦活動發放的CRV代幣需要一年時間才能全部解鎖。[2021/8/14 1:54:09]

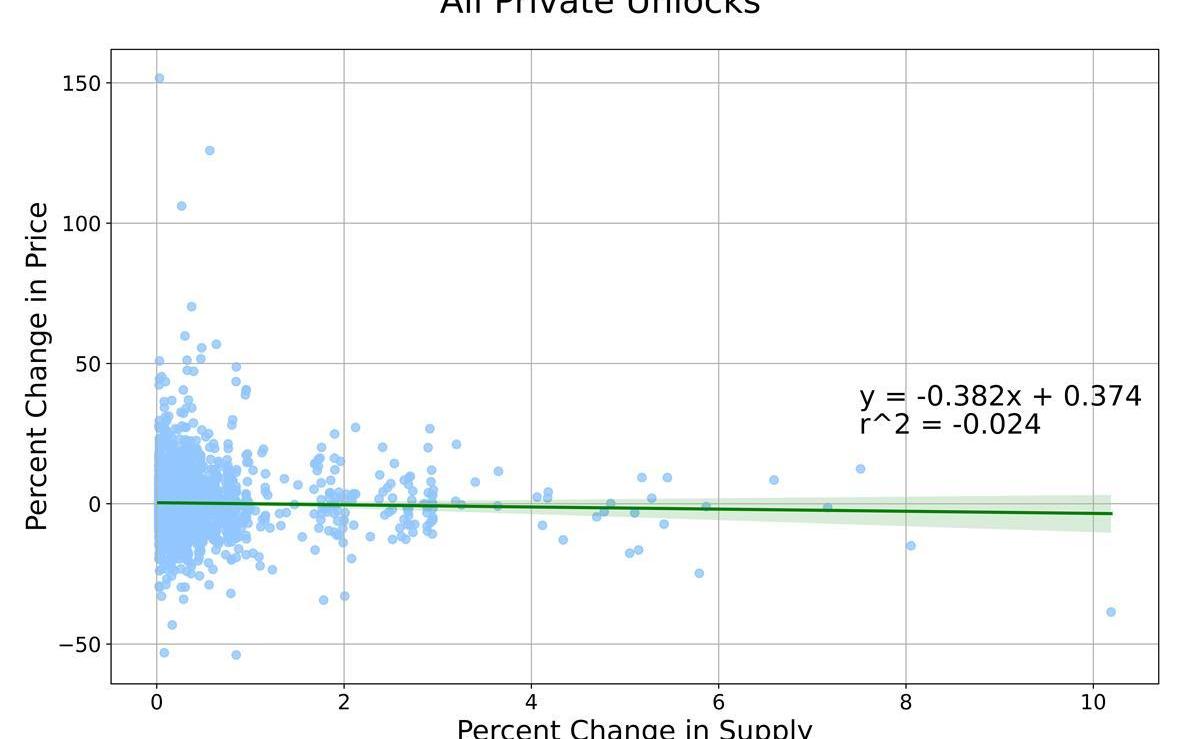

我們首先通過分析單日價格變化來評估市場對解鎖的反應。下面我們繪制了價格百分比變化與流通供應量百分比變化之間的圖表。本質上,這試圖衡量解鎖規模和價格影響之間的關系。如果我們的相關性顯示負相關關系,那么就意味著更大的解鎖與更大的價格下跌有關。我們將兩種不同類型的解鎖進行分類:私募解鎖和公募解鎖。私募解鎖包括團隊、合作者、投資者和顧問,而公募解鎖包括國庫、生態基金、社區分配和空投。總共,我們收集了2187個公募解鎖事件和4546個私募解鎖。在比較私募和公募解鎖時,我們發現公募解鎖很小——通常低于總供應的2%——而私募解鎖的規模和價格影響范圍更大,并呈現負相關關系。這是有道理的,因為向內部人員解鎖通常包括類似于懸崖式解鎖(Cliff)和/或季度解鎖這樣的大事件,其中一些內部人員可能會在收到代幣后出售。對私募解鎖進行隔離得出以下結論:

一個值得注意的特征是供應量解鎖的0%和1%之間的點簇,表明在不同的解鎖規模范圍內可能存在不同的關系。為了調查這一點,我們分別觀察解鎖量在0%至1%和大于1%之間的情況。

ZKSwap提出治理代幣gZKS 需鎖倉360天獲得:據官方消息,以太坊Layer2交易協議ZKSwap宣布將于今日18:00開始,進行鎖倉挖礦活動,共有30天、60天、180天和360天四種鎖倉周期,分別對應1倍、2倍、4倍和8倍的獎勵系數,共計發放1525萬個ZKS獎勵。另外,參與360天的鎖倉挖礦除了可以獲得8倍獎勵系數外,還將獲得ZKSwap投票治理權和治理代幣gZKS,可參與ZKSwap的平臺治理。[2021/2/25 17:51:46]

對于第一個簇,我們發現沒有線性關系。這符合小規模解鎖對價格影響較小的判斷,但人們仍然預期隨著解鎖規模的增加,價格影響會增加。相反,似乎在此范圍內的任何解鎖規模通常具有類似的影響。對于第二個簇,我們看到更強的負相關關系,表明隨著解鎖規模的增大,價格下降。這與我們的假設一致,即更大的解鎖會導致更大的價格下降。由于代幣價格中有幾個外生變量,我們知道不會期望高度相關,但認為16%對代幣價格數據有意義。此外,宏觀因素在我們的分析中也起著重要的作用。如果我們的數據在很大程度上受到宏觀經濟因素的影響怎么辦?我們進行了許多分析,以了解宏觀經濟因素的影響,并得出結論,宏觀經濟因素對流通供應量的變化的影響很小。更長時間窗口期

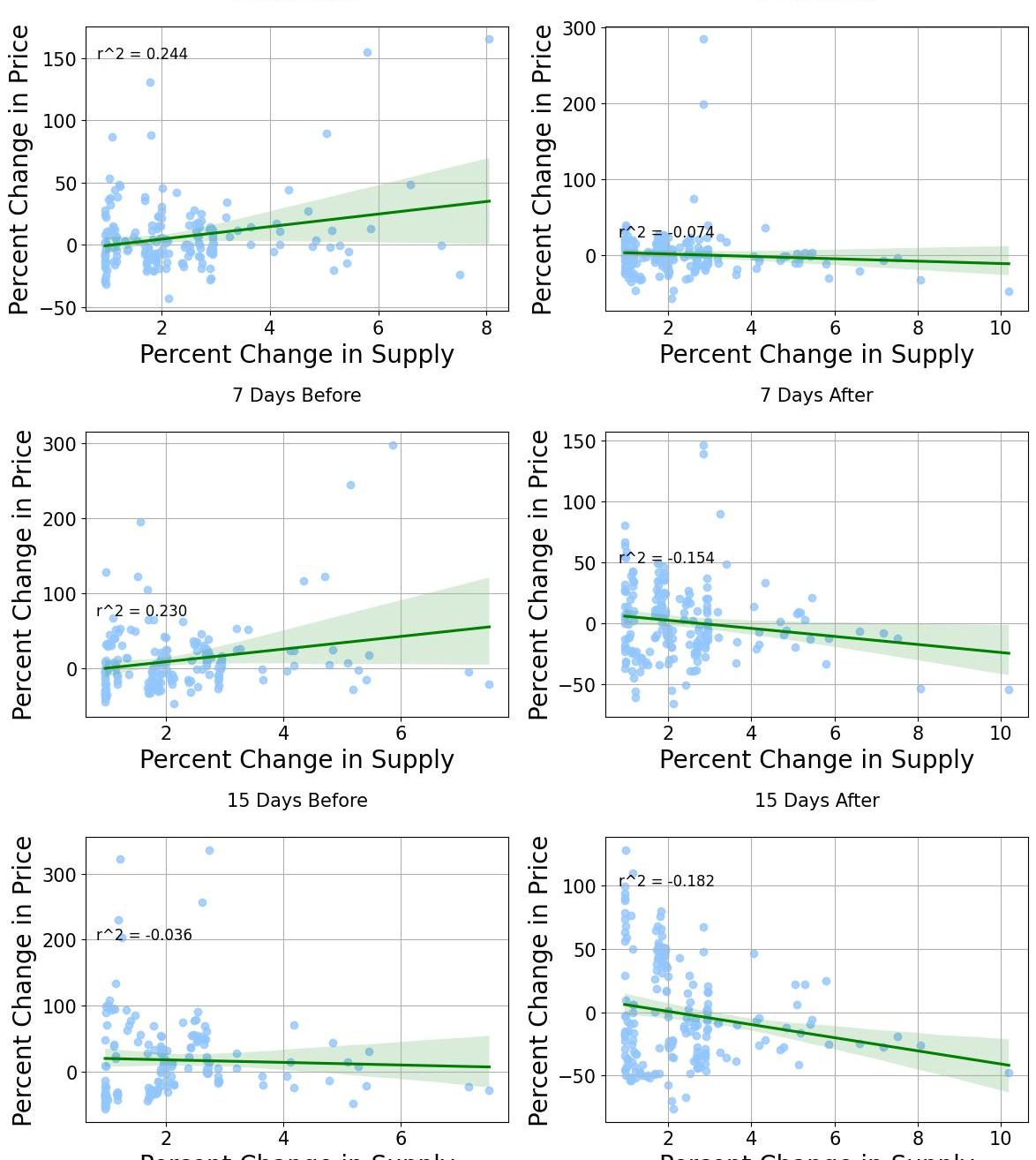

單日分析的一個明顯缺點是缺乏解鎖前后的價格數據。我們假設在代幣解鎖發生時存在前瞻性和反應性效應,這可能需要幾天或幾周才能顯現。例如,在重大解鎖事件前幾周,空頭賣方可以建立頭寸,或者內部人員可能需要幾天才能因流動性不足而退出頭寸。為了調查這一點,我們對更長時間范圍進行了類似的相關性分析,包括解鎖前后3天、1周和15天。對于解鎖事件的前期,我們計算了解鎖當天與窗口期第一天之間的價格變化。因此,相關性的符號意義被倒轉。正相關意味著解鎖前的價格較高,負相關意味著價格較低。如果我們認為直覺是正確的,那么我們預計在解鎖前幾天會看到正相關關系,因為預期的拋售壓力導致價格下跌導致解鎖。同樣,隨著價格繼續下跌,我們應該會在解鎖后的幾天內看到負相關性。同樣地,我們發現0%至1%的解鎖關系很小。在解鎖前和解鎖后,最佳擬合線通常是平坦的,表明對于這種規模的解鎖,兩種類型的分析都沒有表現出持續的價格影響。而對于流通供應量大于1%的解鎖,我們得到以下關系:

路印交易所上線區塊鏈爭議裁決協議Kleros原生代幣PNK:據官方消息,路印交易所(LoopringExchange)宣布上線PNK-ETH交易對,PNK是區塊鏈爭議裁決協議Kleros發行的原生代幣。此前消息,區塊鏈爭議裁決協議Kleros宣布啟動一站式去中心化內容管理平臺KlerosCurate,該平臺無需許可,任何人可創建基于任何主題的去中心化列表,采用經濟激勵措施納入多個不同角色維護該列表。去中心化的交易所、市場、社交媒體或文件存儲庫以去中心化的方式創建和管理列表,并由社區完成所有這些工作。[2020/6/29]

作為初步的警告,我們強烈聲明嚴格來說無法證明因果性,而是將這些結果作為相關性可能的證據,以供考慮和進一步研究。此外,我們將相關性分析限制在兩周的時間窗口內,因為長期測量將越來越包含不可知或不可測量的因素。最后,隨著時間窗口的增加,可能會有一些代幣解鎖重迭,但我們認為這些影響的影響極小。在考慮到這些注意事項的情況下,我們的結果應該作為一個有用的、基于證據的指示,表明價格通常傾向于以某種方式圍繞價格解鎖。乍一看,這些結果似乎支持了我們的假設。通常在解鎖前出現正相關性,表明解鎖前價格較高。在解鎖發生后,我們看到負相關關系,表明價格下降了。在解鎖發生前的3天和7天時間窗口中,我們看到價格和解鎖規模之間存在相對較強的相關性。此外,在解鎖后的3天和7天期間,相關性為-7%和-15%。這表明在解鎖發生前最多一周,存在更強的價格壓力,這很可能是由于公開已知的解鎖事件的預期。另一方面,我們的數據更接近解鎖后幾天的回歸線,表明對這個結果更有信心。在解鎖前15天的時間窗口中,相關性發生了轉變,成為一個弱的-3%相關性。我們過濾了所有每日解鎖,僅檢查每周和不太頻繁的解鎖,以減少解鎖之間的“交叉污染”。缺乏結果可能表明預期效應在這個時間跨度內不那么強烈,而是更常見于接近解鎖日的時間點。然而,在解鎖后的15天內,該效應是我們所有時間窗口中最強的,相關性為-18%。這表明雖然預期效果可能不會在15天前開始,但最終抑制價格的效果會在15天后出現。模型分析

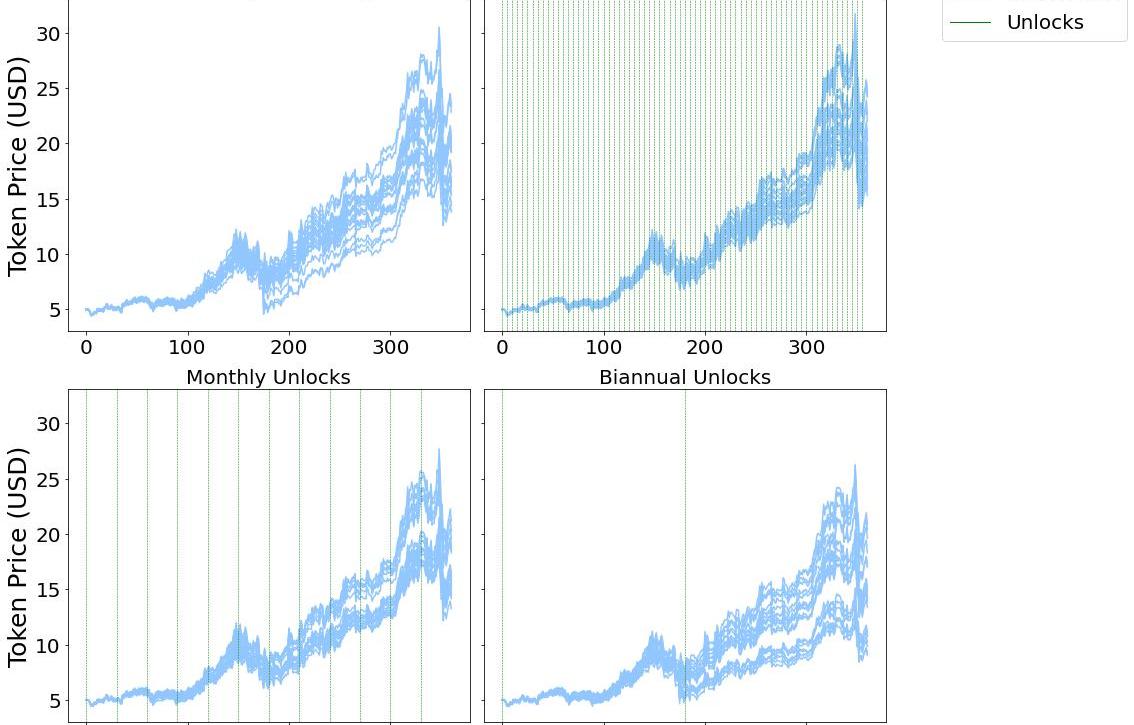

我們無法依靠經驗數據進行長期分析,因為在太長的時間段內存在許多外生因素。然而,我們可以使用基于代理的模型*,這些模型是具有離散變量的封閉系統,以了解長期影響。的行動和相互作用的計算模型,通過圖像展示評估智能體在系統整體中的作用)我們模擬了三種不同的情況和一個對照組。在對照組中,沒有代幣分配給機構投資者。然后,我們引入一個持有8%代幣供應量的機構,用于我們的實驗:代幣每隔一天、每月和每6個月解鎖。

總體而言,我們發現與經驗結果類似的結果,表明更大的解鎖會產生更大和更持久的代幣價格下跌。在更長的時間范圍內,隨著解鎖規模的增大,我們看到了越來越大的差異和變化。相關性總結

當查看特定的解鎖事件時,我們發現在解鎖發生前后,價格通常會下降,下降程度與解鎖規模成比例。我們不打算嚴格證明因果關系,因為市場影響復雜且不可知,并且無法進行并行實驗,因此在分析價格數據時單因素回歸是不夠的。解鎖期限

我們的另一個假設是,一些代幣接收者在收到代幣后可能進行拋售,這意味著與大部分已經或完全解鎖的代幣相比,早期解鎖的代幣可能會在較低的流動性環境中有到更大、更持久的拋售壓力。為了評估這一點,我們將數據集分成兩個部分:大部分解鎖和大部分鎖定。其中大部分已解鎖的代幣有9個,而大部分鎖定的代幣有11個。應該注意的是,這些代幣在發布時屬于這些類別,因此我們檢查最近一段時間以衡量它們在當前既得狀態百分比下的表現。我們看4個月,從今年1月15日到4月15日。為了衡量表現,我們重點關注兩個指標。平均方差。我們不使用方差或標準差,而是使用變異系數,這是一種將標準差除以均值的度量方法。這樣可以直接比較不同資產之間的波動性,而不會受到代幣價格變化的偏斜影響。本質上,我們測量了在時間段內代幣價格出現的差異和波動性有多大。平均價格變化。從時間段開始到結束的價格百分比變化。我們使用這個指標來了解代幣與市場相比的表現。經過對比特幣和以太坊運行相同指標的測試之后,我們得出以下結果:

這兩個組的行為差異很大。大部分已解鎖的代幣更加接近ETH和BTC,意味著它們基本上會按照市場的走勢而運動。然而,在大部分還未解鎖的代幣中,我們看到它們在同一時間段內價格有相當大的下降,并且方差比大部分已解鎖的代幣高2.6倍。顯然,已經解鎖了大部分代幣的代幣比仍在解鎖代幣的代幣要穩定得多,并且價值上升得更多。這證實了我們的假設:一旦大部分代幣解鎖,代幣的價格就變得更加穩定。我們認為這是因為代幣已經轉移到了那些對協議有更長期信仰的社區和投資者手中。Token分配

如我們的匯總的統計所示,代幣的平均分配為63%的公募和37%的私募。同樣,我們將20個代幣分成了兩部分:“更多公募分配”和“更多私募分配”,然后按照與上面類似的方式進行了分析。我們的假設是,擁有更多私募分配的代幣會經歷更大的波動,因為圍繞大規模私募解鎖可以建立敘事,特別是來自“內部投資者”的拋售。在進行相同的分析后,我們得出以下結論:2023年1月15日至4月15日

2022年10月1日至2023年1月1日

有趣的是,私募代幣在兩個時間段中的波動性和價格表現都稍微好一些。這可能是因為一些私募代幣持有者利用場外交易服務來買賣代幣而不會影響價格,而這些服務通常不向社區提供。然而,這些結果并不足以為代幣分配創建強有力的建議。作為一個普遍的立場,我們始終更多的向社區分配,并認為社區對于健康的協議和更廣泛的加密行業至關重要。總結

總的來說,我們的模擬研究結果顯示了與經驗相似的結論。解鎖量大于流通供應量的1%會導致解鎖規模與價格之間的負相關關系。有趣的是,對于較小的解鎖而言,影響幾乎不存在。我們還發現,大部分代幣已經解鎖的協議更接近市場,并且表現好于那些處于早期解鎖周期的代幣。最后,私募分配比例較高的代幣的波動性略低,價格表現也較好。這些結果為項目創始人提供了一些結論。1%規則:尋求減少代幣價格波動的創始人應該在相對于流通供應量中解鎖更少的代幣數量。我們的數據表明,解鎖不到供應量的1%與價格影響無關,這意味著可能更喜歡按塊、每日或每周的時間表進行解鎖,而不是季度和年度的解鎖事件。較小、更頻繁的解鎖的另一個顯著優點是潛在的賣壓更平穩地分布,而不是集中在大型事件上。重新考慮分配:我們觀察到在代幣大型分發前價格下降最為明顯。在某些情況下,這會導致價格下降20%,需要長達2個月才能恢復。減少分發大型事件,有助于消除任何強化負面故事以及不健康的杠桿交易行為。創始人應該考慮解鎖一年的代幣數量可能會產生的后果,而不是將大型分發作為默認的代幣設計。美國團隊可能需要延遲1年的解鎖來保持符合現有法規。為了實現這個目標,團隊可以在一年后開始解鎖代幣,而不是在一個事件中一口氣解鎖一年的代幣。在解鎖時間表周期初期可能會出現更高的波動性和價格壓制:知道這個理論的創始人將能夠更有效地向投資者和社區傳達期望。此外,創始人可能考慮設計解鎖時間表以更快地達到“大部分解鎖”的狀態,而不是在長時間內拉長解鎖時間表。然而,在長時間段內,由于存在太多外生因素,無法有意義地確定最佳的代幣解鎖時間。原地址

Tags:ZKSABLEImmutableABLzksync幣什么時候能買JUST StablecoinImmutable XValuables幣

原文標題:《EndgamePerilsofRestaking》原文作者:Tripoli原文編譯:czgswsTL;DR再質押協議可能為驗證者帶來可觀收益.

1900/1/1 0:00:00近年來,DeFi的興起使加密交易量從CEX轉向DEX,不論是用戶還是機構都更重視DEX,但不可否認CEX在加密中的重要性,絕大多數日常加密交易都發生在CEX.

1900/1/1 0:00:00Web3游戲以及重要運營數據Web3游戲是基于區塊鏈技術的游戲,也稱為鏈游。區塊鏈使玩家能夠擁有和交易游戲中的物品,如NFT和其他數字資產。這些資產在去中心化的市場上使用智能合約進行管理和交易.

1900/1/1 0:00:00上周,比特幣突破31000美元,以太坊突破2100美元,紛紛創下過去10個月以來的新高,極大刺激了市場的交易情緒,「牛回」等各種口號響徹各大加密社區.

1900/1/1 0:00:00以太坊生態系統比它需要的更加中心化。我們經常稱贊質押的可訪問性,但很少討論大量Ether質押在了Lido。我們支持去中心化貨幣,但仍然嚴重依賴中心化穩定幣發行方.

1900/1/1 0:00:00在PoW機制中,礦工不停地進行哈希計算,每次計算最終能夠贏得出塊權的概率非常小,但一旦出塊,就能獲得豐厚的獎勵.

1900/1/1 0:00:00