BTC/HKD-0.04%

BTC/HKD-0.04% ETH/HKD-0.04%

ETH/HKD-0.04% LTC/HKD-0.02%

LTC/HKD-0.02% DOT/HKD-0.17%

DOT/HKD-0.17% ADA/HKD-0.34%

ADA/HKD-0.34% SOL/HKD-0.19%

SOL/HKD-0.19% XRP/HKD-0.13%

XRP/HKD-0.13% DOGE/US+0.19%

DOGE/US+0.19%

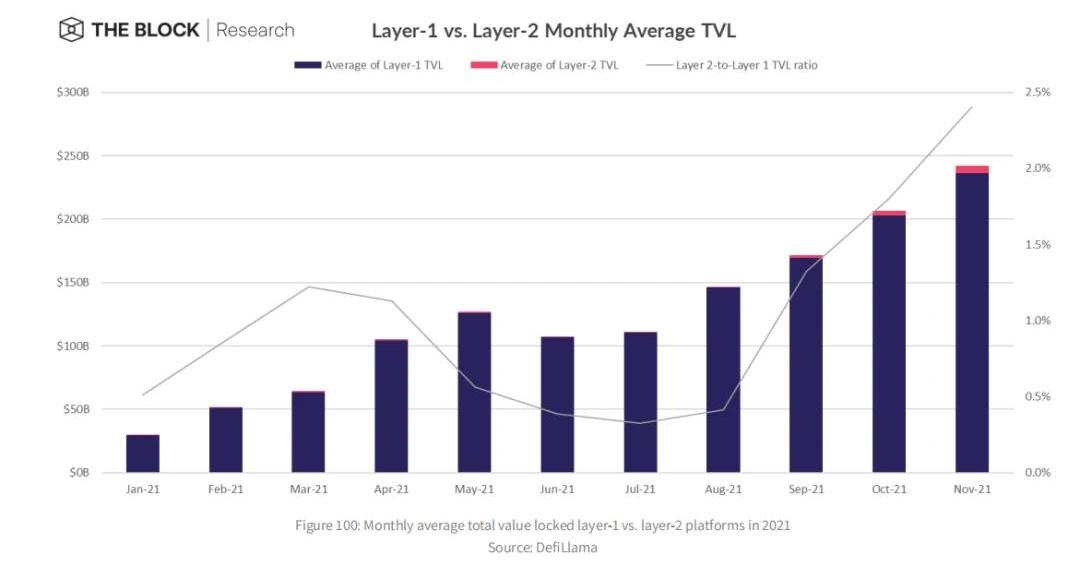

Layer1的爆發式增長是2021年加密行業最主要的發展脈絡之一,多個新興Layer2網絡向以太坊發起有力挑戰,同時多個Layer2項目也陸續上線加入競爭。在TheBlock近期發布的年度報告中,其中對Layer1與Layer2的競爭格局進行詳細分析,同時對10個主流Layer1平臺的技術與生態進展進行了精彩闡述。2021年競爭概述

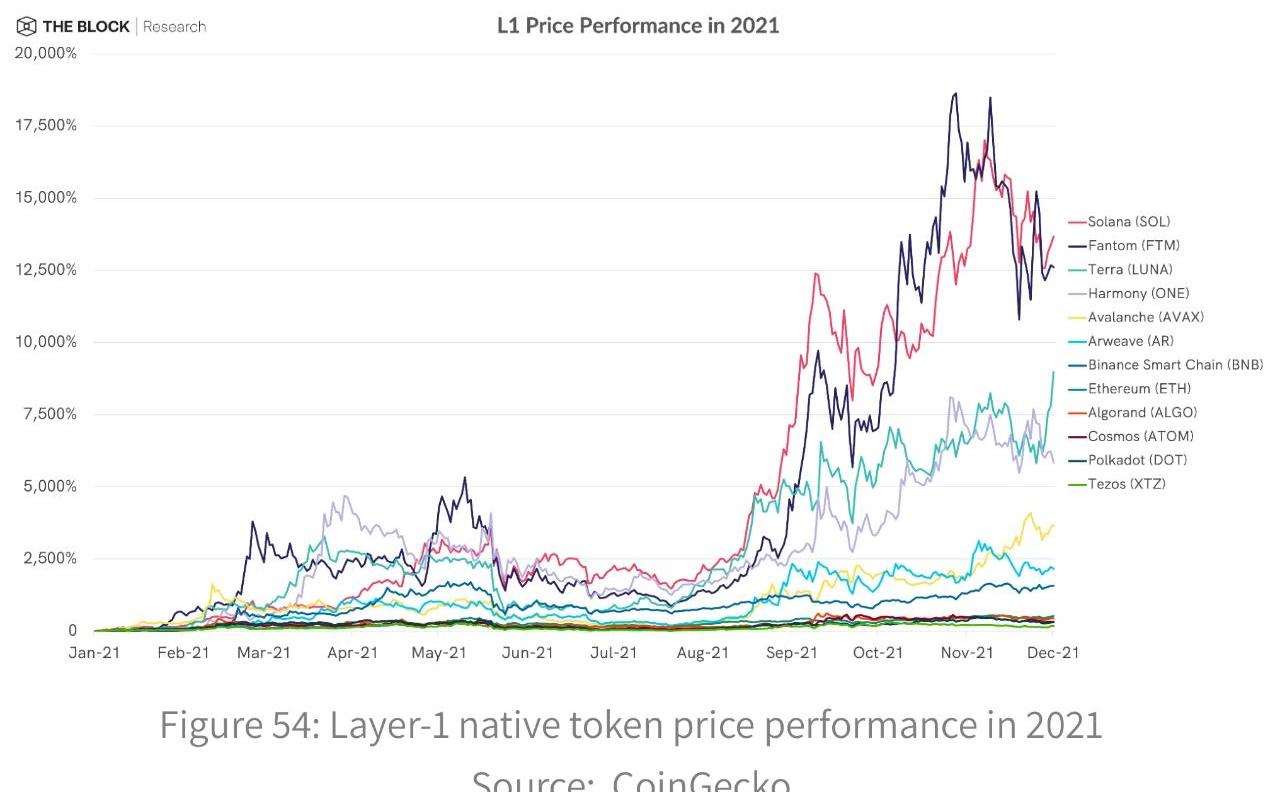

2021年的主流趨勢之一是第1層(L1)區塊鏈及其生態系統的增長,特別是與當前領先的智能合約平臺以太坊的增長有關。正如我們的市場狀況部分所述,第1層協議是2021年加密貨幣市場的突破性贏家之一。放大第1層平臺加密貨幣相對于ETH的價格回報,它們的表現明顯優于ETH的價格收益,例如Fantom(FTM)、Solana(SOL)和Terra(LUNA)。

撇開價格、性能不提,2021年L1s的可量化用戶活動大幅增加,這主要是受各種L1平臺上出現的DeFi生態系統的推動。隨著可選擇的DeFi協議的不斷增加,用戶將創紀錄數量的資金存入去中心化應用程序,如去中心化交易所(DEXs)、借貸協議、收益聚合器和衍生品交易所。僅在以太坊上,DeFi協議的總鎖倉價值(TVL)從2021年初的約161億美元上升到11月30日的1014億美元,這一年中增長了約530%。L1生態系統的DeFi項目TVL整體增長更快,自年初以來增加了超過1660億美元,增長了約974%。盡管以太坊在2021年初仍然擁有幾乎所有鎖定在DeFi的資本,但截至11月30日,其在DeFiTVL的份額已降至63%。L1替代生態系統的出現發生在加密市場持續增長的時期,包括以太坊。隨著以太坊交易量在1月至5月間不斷創下歷史新高,在更廣泛的加密市場激增的背景下,這個最大的智能合約平臺的用戶在2021年年初開始遇到網絡可伸縮性方面的重大問題。2021年上半年,以太坊的平均交易費用升至歷史最高水平,在網絡需求極端的時期,過高的gas費和長時間的確認時間有時會讓用戶癱瘓。優先gas拍賣(PGA)機器人和自1月份以來MEV活動的增加也助長了年初gas價格的長期高企。在這種網絡需求巨大、成本快速增長的環境中,當用戶為他們通常在以太坊上執行的活動尋找替代方案時,費用相對較低的非以太坊L1開始占據舞臺中心。像幣安智能鏈(BSC)這樣的EVM兼容鏈特別適合吸收大量新老用戶,提供了在一個新的但熟悉的生態系統中進行試驗的機會,而沒有高資本成本的進入障礙。從2月開始,BSC生態系統急劇增長,在5月9日達到峰值348億美元的TVL,然后代表大約26%的DeFiTVL。除了TVL,BSC的每日用戶數量也大幅增加,5月份的日均交易量也創下了800萬次的新高。隨著加密市場從5月中旬開始普遍下滑,BSC采用和使用的這些指標急劇下降,直到11月14日TVL才恢復此前的歷史高點。值得注意的是,整個第二季度,生態系統也經歷了一系列長時間的攻擊,突顯出網絡上大量協議的脆弱性和風險,這些協議起源于以太坊DeFi協議的未經審計的分叉。盡管如此,BSC2021年的爆炸式增長為其他新興L1提供了一種藍圖,即在新的L1生態系統中建立原始的DeFi協議,如DEXs和借貸平臺,這可能是吸引活躍用戶和開發人員的關鍵。話雖如此,但協議目前繼續面臨的最大挑戰之一是流動性分散的問題。即使具備了EVM兼容性,想要吸引流動性的L1新生態系統也面臨著一場艱難的戰斗,因為用戶通常需要有令人信服的理由,才能將可能已經在另一個平臺上賺取收益的資產轉移。事實證明,吸引流動性提供者的最佳方式之一就是簡單地激勵他們。激勵和資金

在2021年下半年,EVM兼容鏈的用戶和活動急劇增加,部分原因是L1團隊提供的獎勵和他們的資金大幅增加。在這些項目中,最值得注意的可能是Avalanche基金會的「AvalancheRush」項目,該項目于8月18日啟動,通過向Avalanche協議的流動性提供者分發1000萬AVAX代幣(當時價值約1.8億美元)來擴大其DeFi生態系統。從那時起,L1的其他基金至少宣布了8個1億美元或以上的激勵計劃,包括Fantom基金會、TerraformLabs和Algorand基金會。大多數項目都專注于促進各自生態系統中DeFi的發展,盡管每個項目的確切目標和范圍以及代幣分發方法各不相同。AvalancheRush項目主要是作為生態系統參與者的流動性挖礦獎勵,而其他項目,如Fantom的3.7億FTM獎勵項目則更專門針對融資開發商。在Fantom項目中,如果開發商在一段時間內達到了一定的表現標準,那么他們可以按照自己的意愿使用獎勵,包括流動性獎勵。Avalanche和Fantom項目都以其本地代幣的形式分發資金,其他項目包括Hedera、Algorand和Terra。因此,這些獎勵計劃的金額可以根據市場而變化,特別是當代幣被重新分配給更廣泛的持有者群體時。這些獎勵通常來自各個團隊的資金,這些資金由早期投資者通過種子輪或代幣銷售提供。2021年,投資公司增加了對特定L1生態系統的投資,無論是通過對特定項目的投資還是通過本地代幣銷售。例如,正如我們在融資和并購部分所強調的,SolanaLabs在6月通過由a16z和PolychainCapital牽頭的一筆私人代幣銷售籌集了3.1415億美元。Avalanche還宣布在9月份融資2.3億美元,由PolychainCapital和ThreeArrowsCapital牽頭。無論獎勵性代幣分發或融資方式如何,對于每個L1團隊來說,最重要的是用戶和開發人員選擇在他們特定的生態系統中投入時間和資金的程度。衡量這一點的一種方法是觀察生態系統TVL隨時間的變化,這提供了DeFi協議增長的一般意義。然而,正如我們在之前的報告中指出的,特定生態系統中的DeFi協議通常會持有大量的本地網絡代幣(例如,Solana上的SOL),這增加了代幣價格變化對整個生態系統TVL的影響。

IOST與Blocery達成深度合作 攜手變革韓國農產品流通領域:據IOST官網消息,近日IOST與Blocery達成深度合作。通過本次合作,IOST將與Blocery共同依托區塊鏈底層技術,攜手變革韓國農產品流通領域,打造更多鏈接線下的優質應用,加速促進全球生態落地。

Blocery是一個連接農產品的區塊鏈平臺,專注于解決現有食品供應鏈的流通問題,目前已在韓國獲得多項相關區塊鏈技術專利,2017年以來一直與韓國政府保持緊密合作。Blocery母公司EzFarm是一家的韓國領先的農業科技公司,年銷售額超1000萬。EzFarm將農業與IT技術相結合,提供智慧農場、農場生產管理、農產品直銷配送等平臺服務。[2020/11/18 21:12:57]

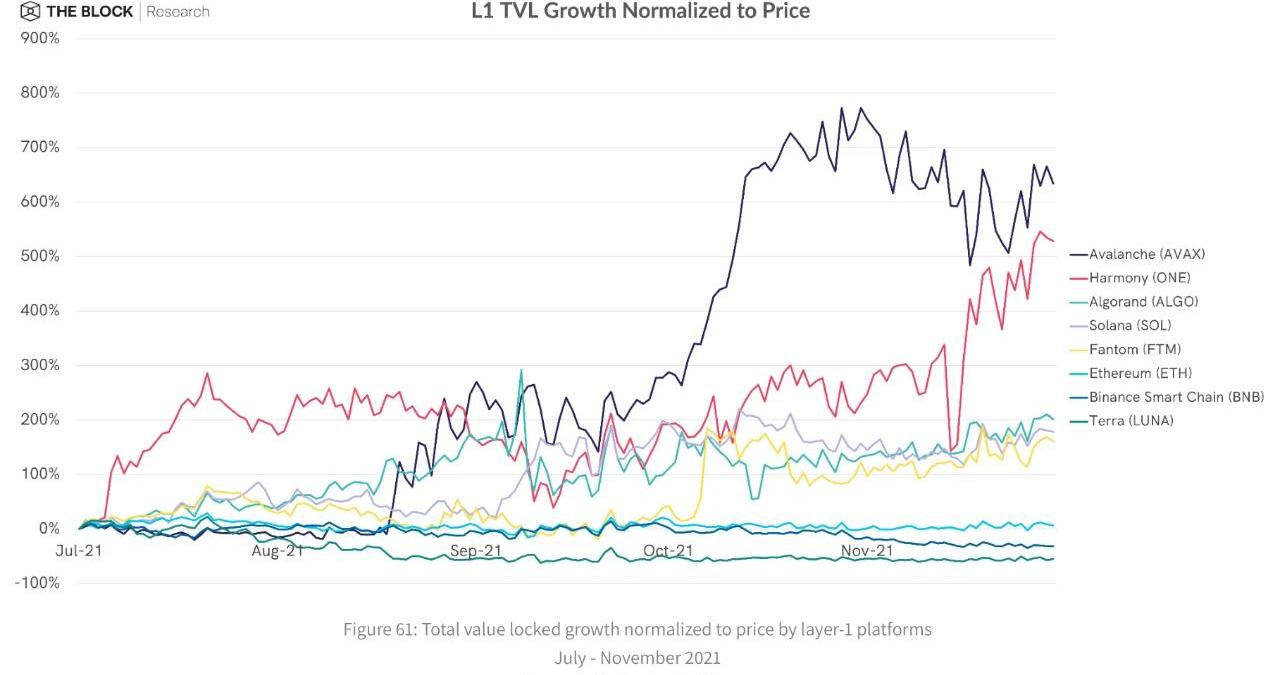

通過相應原生代幣的價格將生態系統的TVL增長正常化,我們可以得到一個相對更準確的畫面,即有多少新資本進入了生態系統,而不是主要由代幣價格性能決定的美元收益。自第三季度開始,就在L1激勵計劃的浪潮開始之前,Avalanche生態系統中的TVL在價格標準化后的百分比增長超過了其他主要L1生態系統。有趣的是,Avalanche的TVL在宣布Rush項目后立即出現了第一次大的飛躍,并且在過去的幾個月里它能夠保留其TVL的很大一部分。

截止到2021年11月開始撰寫本文時,Avalanche的TVL已經從第三季度開始增長了135億美元。Avalanche在吸引資本方面的成功部分歸功于AvalancheC鏈的EVM兼容性,目前Avalanche上所有的DeFi協議都建立在這一兼容性的基礎上。由于用戶和開發者能夠使用熟悉的Web3工具,如Metamask和Solidity與Avalanche交互,進入這個生態系統的門檻相對較低,特別是對現有的以太坊用戶。Avalanche在下半年的增長也得益于Avalanche橋,自8月末升級以來,大幅降低了跨鏈橋成本。在撰寫本文時,AvalancheBridge已經繼續向超過75美元的橋接用戶提供AVAX空投服務,確保Avalanche的跨鏈橋用戶可以立即開始使用該網絡,而無需先單獨購買AVAX作為gas。不斷增長的第一層生態系統中的競爭

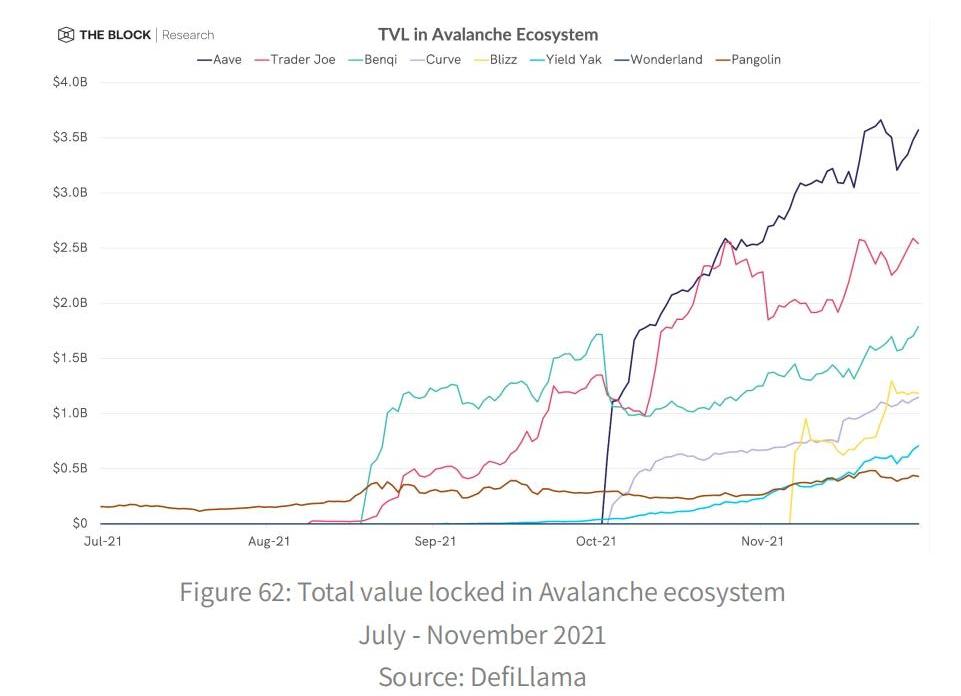

再加上Avalanche的EVM兼容性,將價值從以太坊轉移到Avalanche的相對容易,在不斷增長的生態系統中培育了特別強勁的競爭。例如,在Avalanche中,PangolinDEX是迄今為止最大的TVL協議,但在8月中旬發行的TraderJoe憑借其干凈的界面和流動性挖掘獎勵震撼了整個生態系統,并在9月超過了Pangolin的TVL。在一個多月的時間里,TraderJoe和借貸協議Benqi在Avalanche生態系統的TVL排名中穩居榜首,到10月初,這兩個協議都持有超過10億美元的資產。然而,在10月初,來自以太坊、Aave和Curve的現有DeFi協議的到來標志著Avalanche生態系統中一個新的競爭階段的開始。在AvalancheRush提供的新的流動性激勵下,Aave的TVL在Avalanche上迅速膨脹,在發布短短幾天內首次超過Benqi和TraderJoe。類似的情況也出現在Fantom的生態系統中,TVL在11月9日達到了62億美元的峰值。與Avalanche生態系統一樣,在以太坊上獲得大量采用的DeFi現有公司現在也開始進入Fantom生態系統。截至11月30日,Curve已成為TVL在Fantom生態系統中的第四大協議,最初于6月在Fantom上推出,并提供CRV流動性獎勵。9月1日,Curve上的FTM獎勵也上線了,通過Fantom的獎勵計劃進一步促進了穩定幣交易協議的使用。有趣的是,像Curve和Aave這樣的DeFi現有團隊已經能夠直接從Avalanche和Fantom獎勵計劃中獲得獎勵,這凸顯了這些L1團隊希望吸引成熟的、知名的DeFi協議加入他們的生態系統的愿望,甚至可能會以犧牲本地協議為代價。事實上,10月18日已經通過了在Fantom網絡上部署Aave的提議,通過這樣的策略,Aave可以獲得FTM獎勵,并在不久的將來建立了部署協議。2021年,Fantom生態系統中對DeFi協議主導地位的爭奪仍然很激烈,在這一年中,Fantom本地DEXSpiritSwap和spookswap都是Fantom的頂級DEX,無論是TVL還是數量。在這些迅速發展的DeFi生態系統中,2021年一個明顯的趨勢是協議之間的競爭在不斷發展,為協議建立顯著的網絡效應和社區留下了空間。隨著眾所周知的以太坊本地的DeFi協議現在開始在許多L1生態系統中發布,這些L1本地的協議正面臨著迄今為止最大的挑戰之一,即保留和增長其用戶基礎。在像Harmony這樣較新的、較小的L1生態系統中,在沒有明顯的領先者的情況下,DeFi協議自然會有更多的機會迅速占領可觀的市場份額。與更受歡迎的EVM兼容的L1s相比,Harmony的用戶和資本基礎相對較小,截至11月30日,其在TVL的約5.42億美元的生態系統已經準備好了,因為它將繼續增長。Harmony這樣的環境也有利于創新,讓建設者有機會在較小的競爭環境中試驗想法。這一創新的一個值得注意的例子是DeFiKingdoms(DFK)協議,截至11月30日,該協議已成為Harmony上最大的協議,在TVL中投入2.8億美元,約占Harmony生態系統TVL的51%。作為一種DeFi協議,它包括一個基于自動做市商(AMM)的DEX和一個包含游戲UI的非功能性市場,DFK是當今加密領域中游戲和DeFi的獨特結合。事實上,DFK在TVLHarmony排行榜上的榜首位置意味著,對于生態系統中的許多交易組合來說,DFK能夠提供最高的流動性來源。盡管用戶必須通過角色扮演游戲(RPG)風格的界面才能訪問它的DEX和流動性池,但DFK已經積累了比SushiSwap和Curve的Harmony部署加起來還要多的TVL。就DEXs的交易量而言,DFK和SushiSwap更具可同性,這表明一些希望進行代幣交易的Harmony用戶可能仍然更喜歡標準的、簡單的DEX。盡管如此,在過去的幾個月里,DFK在Harmony上的日訪問量經常超過SushiSwap,這清楚地表明,在相對較小但仍在增長的L1生態系統中,新的DeFi協議有潛力捕獲有意義的用戶活動份額。最重要的問題是,面對未來的增長,DFK最終能否保持對Sushi等更成熟協議的主導地位。目前,DFK在Harmony生態系統中繼續擴大對DeFi競爭對手的領先優勢,即使Harmony在9月份決定向Curve用戶提供200萬美元的象征性獎勵,DFK似乎也沒有受到影響。最終,盡管很難預測哪種方案在L1生態系統中隨著時間的推移會取得最大的成功,但有一件事是清楚的:由于有足夠的增長和破壞空間,這些年輕生態系統的組成在短短幾周后就會發生巨大的變化。超越EVM-優化性能和增長

獨家丨褚康:本輪深度回調的主要原因是礦工拋售、美元走強及DeFi投機降溫:犇睿資本創始人、ForTube聯席CEO褚康在接受金色財經獨家采訪時指出,本輪深度回調的主要原因是礦工拋售、美元走強及DeFi投機降溫。近兩個月來,BTC的價格雖然達到新高,并數次測試了12,000美元的阻力位,但遲遲未能突破12,500的歷史強阻力位。數據表明,大型礦池向交易所發送的BTC數量超出了正常水平。礦工選擇在相對高位出售其持有的比特幣,給市場增加了拋售壓力。此外,美元開始反彈,宏觀經濟的好轉預期加強。作為避險資產的黃金和比特幣價格,雙雙大幅下跌。另外,?DeFi快速發展,從1.0的基礎業務(借貸、預言機、DEX、穩定幣、保險等)快速演進化到DeFi 2.0階段,即流動性激勵。流動性激勵促進了DeFi的飛速繁榮,DeFi聚合器YFI和YFII又進一步加深了市場的FOMO行情,同時形成了“N級次貸”。流動性激勵讓資金同時從中心化交易所流出到DeFi平臺,產生擠兌,引發嚴重的流動性危機。而建設者更加關注DeFi的本質功能,大幅度回調過后,市場會從短暫浮華繁榮的2.0回歸到DeFi 1.0,即優質的剛需的符合市場發展的DeFi 項目迎來了長期建倉的紅利期。[2020/9/8]

2021年,以太坊的網絡需求和gas費用普遍增加,隨著用戶和開發者尋求具有熟悉UI和概念的低費用替代方案,EVM兼容的鏈很好地定位了從以太坊到其他L1生態系統的資金流動。與此同時,對L1替代方案的關注也使人們重新關注非EVM兼容的區塊鏈,以及它們在性能、安全性和設計方面的差異。與前幾年相比,隨著各種區塊鏈達到關鍵里程碑,使用量開始上升,不同網絡架構、Sybil抵抗和共識機制的獨特特征在生產環境中得到了測試。在2021年初DeFi和整個加密市場的爆炸性增長之后,許多L1鏈開始開發自己的DeFi生態系統,不考慮EVM兼容性或鏈上資本的容易獲取。2021年全年推出的一系列產品也突顯出,為特定區塊鏈量身定制的協議可以實現在其他地方可能無法實現的體驗。應用程序和區塊鏈之間協同作用的一個最明顯的例子是Serum,這是一個基于訂單薄的DEX,建立在Solana上。通常,像Uniswap和SushiSwap這樣的DEXs在整個DeFi中普遍采用AMM設計,其中被動流動性池允許交易員基于池中兩個代幣的當前比例交易代幣。在AMM類別中,隨著時間的推移,出現了標準常量產品設計的變體,但它們都仍然依賴于自動重新平衡的流動性池,而這些流動性池缺乏傳統中央限額訂單簿的一些核心功能。例如,AMM的用戶在進行交易時,本質上要求市價買入,這與傳統的訂單簿不同,在傳統的訂單簿中,當買賣訂單以用戶指定的價格重疊時,匹配引擎執行交易。與其他區塊鏈相比,Solana的特別高的吞吐量(估計為每秒5萬筆交易)和較低的交易費用,使Serum的鏈上訂單可以在其他區塊鏈可能不可行和成本高昂的情況下發揮作用。相比之下,以太坊和Avalanche的吞吐量估計分別約為20TPS和4500TPS。這種利用其技術規格優勢,使應用程序能夠從其生態系統的部署中受益的能力,可能是Solana2021年能夠實現巨大增長的原因之一。盡管Solana是非EVM兼容的,但截至撰寫本文時,它已經積累了144億美元的TVL,而僅僅6個月前,這一數字僅為1.53億美元,僅次于以太坊和BSC。Solana的TVL增長是顯著的,即使將其正常化,相對于2021年的巨大的價格升值,SOL的價格從年初的1.84美元增加到11月30日的208.71美元。Solana的DeFi生態系統主要由其DEXs主導,它們構成了TVL的大多數頂級協議。排名第一的是Raydium交易所,該交易所利用Serum的訂單簿,提供類似于傳統中心化交易所的交易體驗,同時還提供流動性池,允許用戶進行基于Serum的交易。作為Solana上發布的首批DEX之一,Raydium在2021年的大部分時間里一直處于Solana生態系統TVL的頂端,目前處理該生態系統中的大部分交易量。MarinadeFinance是一個在最近幾個月里增長相當可觀的協議,它是Solana的一種流動性質押解決方案,允許用戶通過質押SOL來賺取協議費用,以換取mSOL,然后可以在Solana生態系統的整個DeFi應用程序中使用mSOL。Marinade的機制與LidoFinance類似,LidoFinance是一種流動性質押解決方案,在以太坊和Terra生態系統中以stETH和bLUNA的形式取得了可觀的增長。有趣的是,盡管Lido于9月初在Solana部署了自己的stSOL流動性質押解決方案,Marinade的增長仍然持續。在撰寫本文時,Marinade質押SOL的價值約為15億美元的TVL遠遠高于Lido的2.08億美元。像mSOL和stSOL這樣的流動性產品的價值很大程度上來自于它們與生態系統中其他DeFi協議的集成程度。如果這些產品沒有足夠的流動性或用例,它們的價值主張就會與可在整個Solana生態系統中使用的原生SOL相比大幅下降。盡管Solana已經看到了其DeFi生態系統的技術優勢帶來的直接好處,但它2021年也看到了NFT生態系統的顯著增長,其中網絡吞吐量等因素不一定是至關重要的。以Solana經常波動的NFT底價作為其當前的市場價格,截至11月30日,SolanaNFT的總市值已超過8.2億美元。SolanaNFT生態系統2021年的增長得益于一些關鍵的基礎設施開發,其中之一是6月推出的MetaplexNFT平臺,該平臺允許用戶在Solana上創建NFT,并創建自己的商店或市場。Metaplex的合約生態系統的及時到來,支撐了Solana主要非功能性交易市場的推出,如Solanart和DigitalEyes,這些市場對Solana整體上的非功能性交易活動的增長至關重要。2021年Solana上NFT活動上升的一個顯著方面是Solana和Arweave之間的相互作用,Arweave是一個去中心化存儲解決方案,通過SONAR跨鏈橋將Solana的賬本數據持續備份到自己的區塊鏈。關于NFTs,Arweave也扮演著重要的角色,因為它是所有通過Metaplex創建的NFTs的默認存儲解決方案。事實上,2021年可視化Solana上非功能性金融活動的一種方法是查看Arweave上的交易歷史。隨著Solanart和DigitalEyes非功能性游戲市場的日活躍用戶數量在8月底開始上升,Arweave網絡的交易數量也開始上升。日交易量也在10月7日達到頂峰,這與Solana的非功能性交易市場自10月中旬以來的活躍用戶下降相一致。作為一個整體,Arweave與Solana網絡的獨特共生關系在未來值得關注,因為L1網絡有望隨著時間的推移變得越來越相互連接。Solana生態系統2021年的顯著增長可以歸因于幾個關鍵因素的共同作用,包括加密市場的總體增長、及時的產品和基礎設施推出,以及資金。然而,它在2021年全年的迅速崛起之旅并非沒有挑戰。Solana網絡2021年最大的挑戰之一出現在9月中旬,主網經歷了一段時間的長時間意外停機,直到開始后大約17個小時才開始完全解決。對該事件的初步分析表明,在Grape協議初始IDO期間,機器人事務突然增加,導致網絡事務處理隊列過載,隨后內存消耗過多,導致多個節點禁用。最終,節點驗證者投票決定重啟網絡,但在此之前,Solana的DeFi協議面臨故障的重大風險,可能會導致用戶資金的重大損失。Solana2021年的網絡宕機突出了創建一個新的區塊鏈生態系統的獨特挑戰,尤其是當它以如此快速的速度增長時。其中一個問題是中心化,Solana有效地用吞吐量交換了去中心化,因為與其他L1相比,它的驗證器的計算強度要高得多。在停機事件期間,驗證人員能夠迅速達成共識以解決關鍵問題,但也有人認為,這種中心化為網絡帶來了一個中心化的風險點。盡管像Solana這樣的L1的最終目標是隨著時間的推移實現更大的去中心化,但區塊鏈是由不斷創新并允許系統改進的人、團隊和治理機構運行的。對于相對較新的L1鏈,這意味著在早期可能需要偶爾中心化行動,以確保持續的成功。如今的區塊鏈最終是在進化網絡,這一事實在網絡升級的情況下最為明顯,開發者的決策可以對網絡的未來產生巨大影響。這些升級可以幫助優化許多方面,包括性能、增長和安全性。例如,隨著EIP-1559的實施,以太坊在2021年8月的倫敦硬分叉給網絡的交易費用結構和貨幣政策帶來了徹底的變化。Avalanche公司9月的升級也向c鏈引入了新的基于區塊的費用,以及新的擁堵控制機制,旨在打擊網絡上的惡意MEV活動。有時,升級是為了優化增長,就像我們在2021年8月Tezos的Granada主網升級的例子中看到的那樣。與大多數其他L1平臺不同,Tezos區塊鏈可以通過不需要硬分叉的協議內修改過程進行升級。在Granada升級中,替換了Tezos的共識算法,將區塊時間從60秒減少到30秒,并在網絡中引入了「流動性烘烤」的概念。有了這個特性,Tezos治理有效地實現了一種本地協議機制,以激勵和吸引網絡的流動性。為了實現流動性烘焙,Tezos創建了一種固定產品做市商(CPMM)合約,其作用類似于Uniswap等AMM的流動性池。該合約鼓勵tzBTC加入tzBTC-XTZ池,持續產生XTZ獎勵,就像XTZ獎勵給Tezos面包師(質押者)一樣。由于XTZ加入CPMM池,導致池中tzBTC價格人為膨脹,從而激勵套利者在合約中增加更多tzBTC,以換取相對「便宜」的XTZ。自引入該合約以來,截至11月30日,該合約已獲得約2020萬美元的總流動性,不過過去幾個月的增長相對停滯。正如我們最近提到的,流動性烘焙合約對tzBTC的特定支持的一個問題是,對于想要進入Tezos生態系統而又完全留在鏈上的用戶來說,tzBTC相對更難獲得。要做到這一點,必須通過包裝協議橋接資產,然后交換tzBTC。相反,用戶可能會選擇簡單地將常用的WBTC與wWBTC連接起來。截至11月30日,WBTC在Plenty上的流動性約為tzBTC的兩倍。事實上,用戶可能沒有什么理由將其流動性從CPMM合約中移除,從而限制了流動性激勵機制的有效性。即便如此,Tezos通過主網升級直接激勵流動性的獨特方法證明了當今的區塊鏈架構在適應不斷變化的市場需求時是多么具有流動性。在這個快節奏的加密行業中,一年前非常適合特定L1生態系統的協議設計,在達到新的增長或采用水平后,往往會過時。因此,對于新推出或正在成長的區塊鏈來說,相對迅速地實施必要變革的能力可能是保持競爭力和實現持續增長的重要因素。在過去的一年中經歷了重大升級的L1還有Terra,它的主網在9月30日升級到Columbus-5。Terra上一次主網升級到Columbus-4是在2020年10月,這次升級為Terra帶來了CosmWasm智能合約,這首次使開發人員能夠為Terra生態系統開發Rust應用程序。不到一年后,最新的更新帶來了許多變化,反映了Terra現在更成熟的生態系統的需要。在早期的Columbus-4Terra協議中,為了發行UST而銷毀的所有LUNA的一部分被重定向給LUNA質押者,以及一個社區池,以資助一般的生態系統倡議。雖然這一機制最初有利于引導Terra年輕的生態系統的增長,但在過去一年中,支持倡議的出現,如TerraformCapital和1.5億美元的生態系統基金,最終減少了社區池的需求。因此,Columbus-5為LUNA發行稅制定了一種新機制,100%的發行稅都是在UST發行時銷毀的,這在LUNA和UST需求之間創造了一種更簡單、更直接的關系。從長遠來看,隨著對Terra的UST穩定幣需求的增長,這一變化預計將給LUNA帶來更大的通縮壓力。就像以太坊的EIP-1559升級一樣,Terra2021年的Columbus-5升級代表了L1s在快速變化的市場環境中積極適應增長的方式。適應在多鏈世界中不斷增強的連通性

極豆資本與Era Lab International達成深度戰略合作:據官方消息,5月25日極豆資本與美國Era Lab International創投基金達成深度戰略合作關系。同時,極豆資本將聘請Era Lab International聯合創始人Michael Liu、Ryan Li擔任極豆資本旗下東南亞區塊鏈智庫聯席主任。

據了解,Michael Liu,博士學位,畢業于麻省理工大學、劍橋大學,持有多項智能算法方向發明專利;Ryan Li,畢業于南加州大學(USC),擁有CFA(特許金融分析師)和美國CPA(美國注冊會計師)。[2020/5/25]

Terra平臺的主要目標之一是擴大其UST穩定幣在整個加密生態系統中的分布,而不考慮其使用的具體區塊鏈或協議。在Terra模型中,UST是在需求不斷增長的時期發行的,在那里任何人都可以選擇銷毀LUNA以換取在當前市場價格下等值的UST,有效地增加了UST的供應。

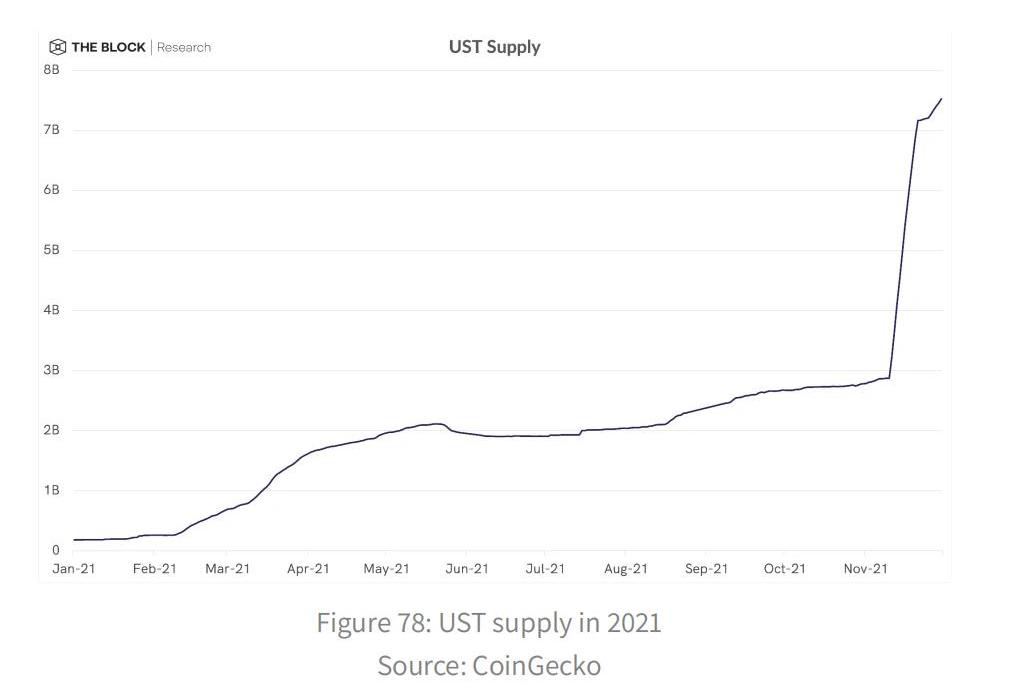

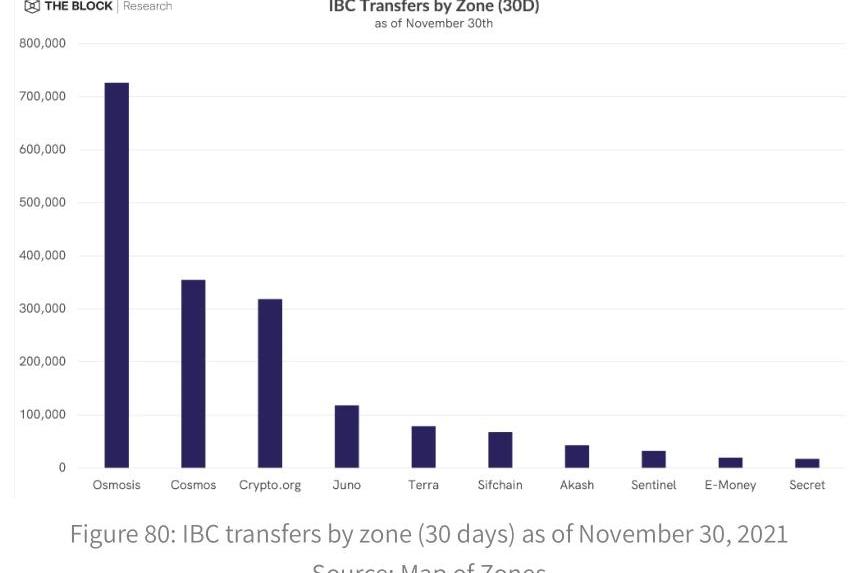

在2021年期間,UST的供應量大幅增加,從年初的約1.82億枚增加到11月10日的約27億枚,反映出全年對穩定幣的需求穩步增長。截至11月22日,UST的供應量更是飆升至72億枚,僅12天就增加了約45億枚。最新的需求增長不是自然激增的結果,而是因為11月9日通過Terra提案133和134,該提案指定在Columbus-5之前建立的Terra社區池在兩周內銷毀8867.5萬LUNA。從預定的LUNA銷毀中鑄成的UST預計將用于許多計劃,包括為Terra的本地保險協議(稱為Ozone)提供資金,為UST購買抵押品儲備,并為UST的多鏈擴張提供資金。有趣的是,通過Columbus-5升級實現的另一個新特性是將LUNA/UST交易費用轉移到LUNA質押者,而不是像在以前的主網版本中那樣被銷毀。事實上,最近LUNA銷毀對質押獎勵的影響已經可以看到。自11月10日以來,對LUNA的質押年化收益率已經增加了一倍多,截至本文撰寫時,預期年收益率約為10.4%。這一收益的增加也有望使Terra的兩個TVL最大的DeFi協議——Anchor和Lido——受益,截至11月30日,這兩個協議共持有Terra生態系統中價值127億美元的TVL中的99億美元。Anchor的TVL主要由Lido發行的bLUNA抵押品組成,這意味著最近在Terra上的質押LUNA的收益增加將使兩種協議的用戶受益,并直接轉化為進一步的增長。除了增長和協議貨幣政策,Terra的Columbus-5升級還啟動了一個重要的新級別的網絡互連,在10月21日激活了IBC傳輸。作為使用CosmosSDK構建的區塊鏈,Terra理論上可以通過區塊鏈間通信協議(IBC)與Cosmos生態系統中的任何鏈進行鏈上通信。隨著現在資產轉移的能力,Terra在擴展UST的存在方面又向前邁進了一步,它已經在其他L1生態系統中可用,如以太坊和Solana。對于Cosmos生態系統來說,激活Terra的IBC傳輸使它更接近IBC支持網絡的互聯系統的愿景。在撰寫本文時,目前Cosmos生態系統中有25條激活了IBC的區塊鏈。從IBC傳輸的數量可以看出,Osmosis目前在Cosmos網絡的活躍區域中處于領先地位,其次是CosmosHub和Crypto.org。自從10月下旬IBC啟動以來,Terra在11月的Cosmos最活躍區域鏈名單中上升到了第五。

也許,Terra向Cosmos生態系統擴張的最明顯跡象,是Osmosis上Terra原生資產流動性的上升。作為IBC網絡中交易量和流動性最大的DEX,Osmosis可以被視為Cosmos生態系統一般活動的試金石。截至11月30日,UST和LUNA在Osmosis上共積累了約8900萬美元的流動性,僅次于分別是Osmosis和CosmosHub的原生代幣OSMO和ATOM。隨著流動性的增加,UST和LUNA現在是Osmosis上交易量最大的代幣之一,突顯了Terra在Cosmos生態系統中的新存在。目前,這種情況主要局限于Osmosis公司,該公司自6月發布以來增長迅猛。從那以后,截至11月28日,Osmosis上的TVL已經增長到大約6.15億美元,這主要得益于對ATOM持有者的初始空投以及OSMO對流動性提供者的持續獎勵。Osmosis的流動性激勵是Osmosis和CosmosHub之間的一些關鍵區別的代表,AMMDEX最初被設想為一個模塊。最終,Osmosis在其支持IBC的區塊鏈上作為一個獨立的DEX被推出,理由是需要對其特性進行快速迭代,而這將受到OsmosisHub質押者相對較慢的治理速度的限制。事實上,這些限制的跡象可以在Hub自己的DEX實現中看到,即GravityDEX。該DEX于7月13日發布,獲得的流動性比Osmosis要少得多,截至本文撰寫時,該公司的TVL約為3400萬美元。盡管從技術上講,DEX本身在7月份就已經上線了,但通過Emerishub訪問交易所的前端接口直到一個多月后才推出,這凸顯了在受到hub提案和投票過程的限制時,為Cosmos生態系統構建應用程序的明顯困難。在撰寫本文時,仍然沒有提供GravityDEX流動性的額外激勵,這是在DeFi和OsmosisDEX中常見的特征。直到最近的11月9日,CosmosHub才通過了一項增加預算和農業模塊的提案,這將允許為特定目的分配ATOM,并通過一個標準的農業機制來實現這一點。不過,這些模塊的實際實施預計要到2022年初。正如人們所預期的那樣,通過OSMO代幣,Osmosis的流動性激勵機制使其在吸引流動性方面比Gravity更有優勢,這再次證明了獎勵在促進DeFi中特定用戶行為方面的有效性。在未來,CosmosHub在更廣闊的Cosmos生態系統中的角色將更明確地定義為與IBC連接的鏈進行交互的中心門戶。例如,該Hub將監督GravityBridge的創建,該跨鏈橋將允許用戶將ERC20資產從以太坊連接到Cosmos。與其他生態系統一樣,這一跨鏈橋對于Cosmos生態系統的普遍采用至關重要,它提供了一種直接的方式,從最成熟的L1生態系統轉移價值。在即將到來的Vega升級中,Cosmos中心還將增加IBC路由器功能,這將允許它為支持IBC的鏈提供路由服務,并為此收取費用。Cosmos生態系統的最大發展之一是CosmosHub的鏈間安全系統的引入。從本質上說,這將允許像CosmosHub這樣的父鏈為子鏈(如一個支持IBC的鏈,如Osmosis)生產區塊。雖然預計要到2022年第二季度才會發布,但連接到CosmosHub的網絡可以繼承其安全保障,降低啟用IBC的鏈的總體安全成本。在實現這個共享安全模型時,Cosmos生態系統將開始看起來與Polkadot網絡相似,Polkadot網絡使用一個主中繼鏈來為連接的平行鏈確定區塊。2021年,Polkadot生態系統就像一個現場實驗,尋求建立一個由中繼鏈保護的相互連接的網絡。大部分的這些活動都發生在Kusama網絡上,它作為Polkadot版本的測試網,允許在Polkadot部署之前在生產環境中快速迭代理論概念。2021年Polkadot生態系統最重要的發展之一是6月在Kusama舉行了第一次平行鏈拍賣。通過獨特的平行鏈插槽拍賣過程,產生了像Karura和Moonriver這樣的平行鏈,用戶能夠第一次實時看到構建在Substrate上的網絡生態系統可以是什么模樣。整個下半年,Kusama的平行鏈拍賣為贏家帶來了寶貴的關注和資金,有效地讓市場選擇最渴望的金融原始品和產品。眾貸參與者在KSM中鎖定了數億美元,以支持他們最喜歡的平行鏈項目,展示了生態系統中項目的整體宣傳,以及拍賣過程中隨著時間的推移而波動的興趣。到目前為止,Polkadot的平行鏈插槽的趨勢看起來與Kusama的故事相似,Acala和Moonbeam贏得了前兩個插槽,Acala和Moonbeam分別是Acala和Moonriver的姐妹網絡。事實上,2021年在L1網絡的構建中,EVM的使用非常普遍,甚至像Algorand這樣的新興DeFi生態系統似乎也在尋求借鑒以太坊的經驗,盡管角度略有不同。2021年10月,TinymanDEX的推出,是該生態系統對DeFi的最大一次沖擊。不過,也許更重要的是它引入了算法和虛擬機(AVM)。通過在Algorand上開發協議的AVM增強工具,該網絡顯然希望復制以太坊EVM在發布其智能合約平臺方面的成功。正如在其他L1生態系統中經常看到的那樣,開發人員在熟悉的以太坊工具支持下,在Kusama連接的網絡上構建DeFi原語的能力,有助于快速發布產品和獲取用戶。Moonriver最能證明用戶的活躍度,自6月份發布以來的5個月時間里,它的TVL超過了3.5億美元。近三分之一的Moonriver的TVL目前鎖定在SolarbeamDEX,該平臺提供流動性,提供原生代幣SOLAR獎勵。Solarbeam協議的一個關鍵方面是它集成了以太坊和Moonriver之間的跨鏈橋,由Anyswap協議提供支持。截至本文撰寫時,Anyswap:Moonriver橋的TVL價值約為2.84億美元,目前是以太坊和kusama生態系統之間最大的資本轉移來源。10月19日,Bifrost與Karura的合作就體現了這種重要的互聯性,BNC為在KaruraSwapDEX上提供流動性提供獎勵。用戶可以通過在兩個應用程序中使用XCMP的簡單界面,在Bifrost和Karura鏈之間搭建BNC的跨鏈橋。在某種意義上,Bifrost和Karura之間的合作讓人想起了如今主流DeFi協議的核心——可組合性,以及不同鏈之間支持代幣的復雜性。與此同時,引入新的跨鏈技術,如Polkadot和Kusama所采用的XCM格式,也伴隨著不可預見的風險,這些風險往往難以預測。例如,Karura和Kusama生態系統在10月12日面臨一個重大問題,當時一個攻擊者從Kusama的平行鏈賬戶中盜走了價值約320萬美元的1萬KSM。這個漏洞可能是由于Kusama網絡升級到XCM消息標準的v2,而它的平行鏈仍然使用XCMv1。作為回應,管理部門迅速禁止了XCM轉賬,并通過了一項提案,允許他們強制將被盜資金轉回Kusama的平行鏈鏈賬戶。此類事件以及Karura和Kusama治理采取的嚴厲措施,凸顯了在經歷重大迭代的基本上未經審計的環境中仍然存在的風險水平。跨鏈橋的主要發展

聲音 | 豐都縣委:在區塊鏈發展大格局中找準豐都位置 深度應用到經濟運行等領域:近日,豐都縣“不忘初心、牢記使命”主題教育形勢政策教育報告會暨縣委理論學習中心組(擴大)學習會在豐都縣黨政大樓召開。會議要求,各級各部門要堅持站位,深入學習領會習總書記關于區塊鏈的重要講話精神,切實把思想統一到黨中央的決策部署上來,結合輔導報告,主動加強對區塊鏈技術的學習研究,熟悉基礎知識,掌握相關政策,找準切入點、選好攻堅點,力爭在區塊鏈發展大格局中找準豐都位置。相關部門要結合區塊鏈具有的滲透性、帶動性、融合性等特點,搶占先機、積極作為,把區塊鏈技術深度應用到經濟運行、社會治理、市場監管、公共服務、政務服務等領域,推動豐都高質量發展。[2019/12/9]

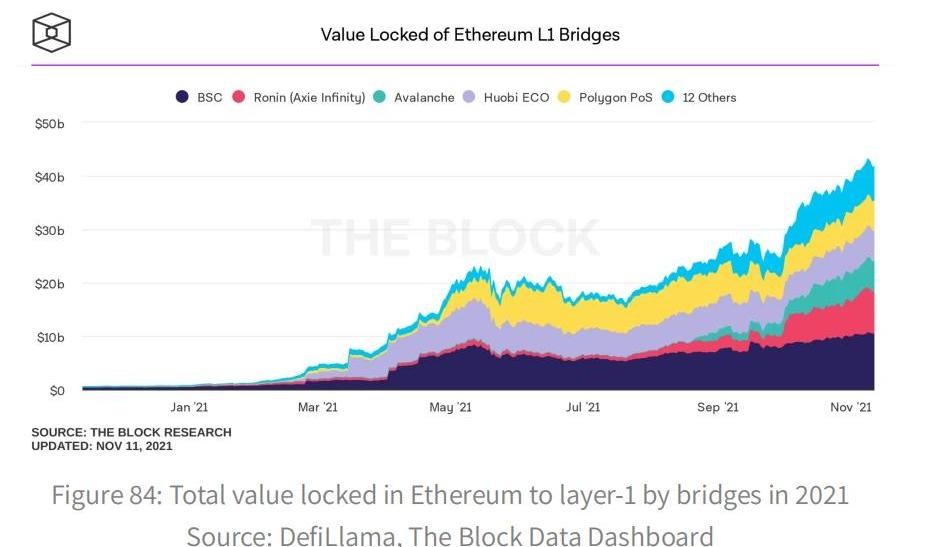

2021年跨鏈橋的出現是促進各種L1生態系統和當前多鏈景觀崛起的最重要發展之一。作為在不同鏈之間以無許可方式轉移資產的主要方式,這些跨鏈橋已成為實現資本在整個加密生態系統中無縫流動的重要關口。同樣,跟蹤跨鏈橋周圍的活動現在是評估某些生態系統的使用和興趣的有效方法,無論是短期還是長期。也許在今天的加密領域,跨鏈橋的核心作用的最大例子是以太坊上包裝比特幣資產的急劇上升。自2021年年初以來,以太坊上包裝的BTC數量從14萬左右增加到如今的316.60萬。以目前的BTC市場價格計算,這意味著以太坊上的BTC資產增加了約100億美元,很可能在DeFi協議中被用作生產資產。以太坊上的大多數比特幣都以WBTC的形式存在,它只能由CoinList和AlamedaResearch等中心化托管機構發行。其他包裝的BTC資產,如renBTC,是由去中心化的節點網絡支持的,但它們仍然與實際的BTC1:1支持。評估L1生態系統之間移動的最佳方法不是只看包裝資產的增長,而是看連接各個生態系統的跨鏈橋所鎖定的總價值。特別是2021年,大量資金從以太坊轉移到其他L1鏈,因為DeFi參與者尋求投資其他鏈上出現的早期協議,以及利用在更廣泛的DeFi領域中可能發現的有吸引力的收益率。

通過以太坊上的智能合約統計,跨鏈橋的TVL2021年大幅增長,從年初的6.67億美元增加到11月30日的320億美元。在從以太坊到其他L1s的各種跨鏈橋中,幣安橋已成為最大的跨鏈橋,截至11月30日,其TVL約104億美元,反映了BSC成為第二大智能合約平臺的崛起。跨鏈橋2021年呈現出多種形式,實現方式和去中心化程度各不相同。例如,幣安橋是最中心化的跨鏈橋之一,因為它完全由幣安管理。當用戶通過幣安橋發送資產時,資產實際上是直接發送到幣安交易所,在那里,它們仍然作為BSC兼容的包裝資產被發行。雖然在資產托管方面已經存在一個中心點故障,但幣安橋也并非完全不受許可,它禁止使用美國IP地址的用戶,這凸顯了中心化橋對DeFi的一些主要問題。Avalanche橋等其他跨鏈橋也實施了額外的安全措施,試圖更好地保護這些現在價值數十億美元的資產。2021年,對進出跨鏈橋的資本流動的分析已經成為資本流向特定生態系統的一個特別有意義的指標。例如,另一座反映其2021年目標鏈增長的跨鏈橋是Ronin橋,熱門游戲AxisInfinity的玩家必須通過該橋才能進入Ronin側鏈并與游戲互動。在整個2021年,在DeFi協議中,領先的P2E游戲AxieInfinity見證了一些最爆炸性的增長,從1月份的平均日用戶581人躍升至11月份的平均日用戶12.1萬。這種增長也可以從Ronin側鏈的TVL增長中看出,從年初的約3100萬美元到11月30日的79億美元。目前部署的大多數橋的規格都與ChainSafe的ChainBridge協議類似,ChainSafe使用了「鎖定和發行,銷毀和釋放」機制。在這個模型中,通過橋接器傳輸的代幣被鎖定在橋接器合約中,并在目標鏈上生成等價的代幣。當包裝好的代幣通過橋接發送回時,它們將在目標鏈上被鑄造,并從源鏈上的橋接合約中釋放。這種方法在大多數情況下工作得很好,因為它提供了一種簡單的方法,在不改變流通代幣供應的情況下,在轉移期間發行資產。然而,這種機制的主要缺陷是它需要對轉移資產進行過橋托管,這可能會造成一個脆弱的單點故障。如果跨鏈橋合約被破壞,它可能會導致資金被盜,并使包裝的代幣從橋上變得毫無價值。使用非托管機制進行跨鏈橋傳輸的跨鏈橋之一是Anyswap協議,該協議2021年作為以太坊和Fantom之間的主要跨鏈橋而流行。Anyswap結合了流動性交易和普通的發行/銷毀機制,其中像anyUSDC這樣的中間代幣用于消除橋接托管的需要。在一個交換的例子中,一個連接USDC的用戶將把它存入任何交換,這將在以太坊上1:1發行任何USDC,然后立即銷毀,在Fantom上觸發任何USDC發行。然后,它使用Fantom上的anyUSDC:USDC流動性池來交換Fantom上的包裝USDC。在這種機制下,轉移資產不需要過橋托管,只需要足夠的流動性。一個顯著的例子是,10月6日,GeistFinance在Fantom上推出,伴隨著異常高的流動性激勵,導致大量資本通過Anyswap:Fantom橋涌入Fantom生態系統。在短短四天的時間里,這座橋獲得了超過30億美元的存款流動性,其中大部分進入了GeistFinance協議。隨著新借貸協議的回報率迅速下降,資本迅速從Fantom生態系統中推出,在TVL達到頂峰后僅僅兩周,這座橋就損失了約18億美元的TVL。隨著跨鏈橋在日益增長的多鏈世界中成為越來越重要的價值和活動來源,用戶可能會開始尋找能夠提供速度、安全性和去中心化的理想組合的跨鏈橋。這些可能看起來類似于AnySwap的協議,后者最近也宣布支持非功能性橋接。另一個跨鏈橋也提供非功能性橋接,并開始在許多鏈中獲得牽引力。例如,WormholeV2網橋,它使用獨特的通用跨鏈消息傳遞協議,理論上可以允許鏈之間的任何資產轉移。將來,這種通用消息傳遞格式在技術上允許駐留在一個鏈上的資產在另一個鏈上的DeFi協議中使用,而無需離開源鏈。在某種程度上,跨鏈橋本質上代表了預言機問題的一個子集,在這個問題中,提供者一直在尋找速度、準確性和安全性之間的理想折衷。因此,預言機提供商Chainlink在8月份宣布將使用其新的跨鏈互操作協議(CCIP)進入跨鏈游戲也就不足為奇了。隨著在越來越多的L1生態系統之間進行無許可資產轉移的需求日益增加,跨鏈橋正處于未來跨鏈DeFi的中間位置。在未來,尚不清楚是否會有一座橋最終為大多數跨鏈轉移提供服務。有一件事是肯定的:通向最終跨鏈互操作性的道路將充斥著各種形式的潛在解決方案的出現。最后,得出最好的跨鏈解決方案的唯一方法是讓市場自己決定。以太坊2層擴展解決方案的開發

動態 | 京東云與京東數科深度合作 共推區塊鏈“上云”:7月17日消息,京東云在京宣布與京東數科達成區塊鏈技術服務領域的深度合作。雙方發布智臻鏈“云”建設規劃,同步上線了“區塊鏈防偽追溯”、“區塊鏈數字存證”兩款SaaS應用。[2019/7/17]

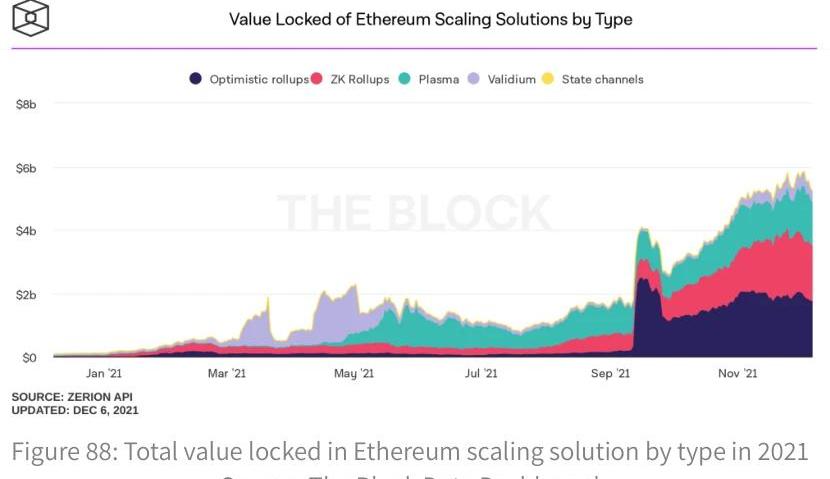

隨著第1層鏈繼續威脅以太坊作為智能合約平臺的主導地位,以太坊已經通過利用第2層技術rollup推進其基礎設施。目前市場有兩類rollup,分別是Zero-Knowledge和Optimistic,這兩類rollup目前都存在于以太坊主網上。即使沒有代幣發布,第2層也見證了TVL的顯著增長,這可能會持續到2022年。隨著以太坊2.0分片鏈計劃于2022年推出,再加上代幣分發的可能性,rollup將在2022年得到更大的采用。

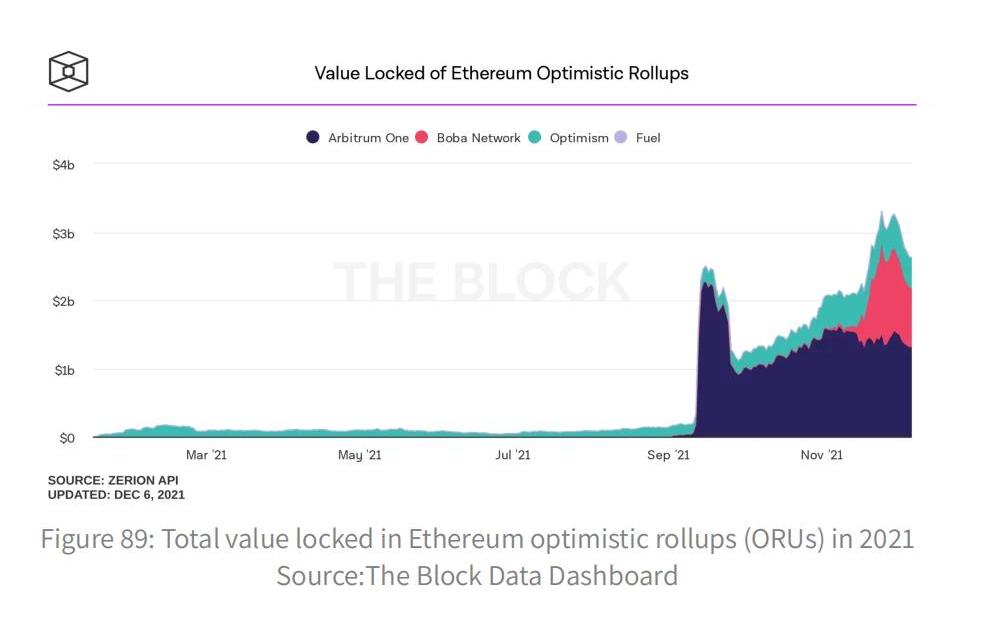

OptimisticrollupsOptimisticrollups(ORUs)在2021年有顯著增長。自5月28日和6月22日發布Arbitrum和0ptimistic主網以來,ORUs在TVL和用戶指標上都有所增長。在撰寫本文時,Arbitrum和Optimism的鎖倉價值分別為26億美元和4億美元。Arbitrum和Optimistic的用戶指標都在上升。雖然Optimistic確實較早推出Synthetix,它的主網是在Arbitrum之后。也就是說,就唯一地址而言,Optimistic和Arbitrum的增長大致相同,但Arbitrum的峰值事務吞吐量明顯高于Optimistic。然而,Arbitrum和Optimistic基本上都能夠擁有類似的事務吞吐量,這表明一旦開始允許去中心化應用程序(DApps)無許可地部署,Optimistic將準備好增長。Arbitrum和Optimistic在DApp部署方面的立場截然不同:Arbitrum積極地尋求盡可能多的DApp,而Optimistic對DApp的部署嚴格遵循白名單要求。與Optimistic相比,這為Arbitrum帶來了一個更大的生態系統。由于Arbitrum的DApp數量明顯多于Optimistic(58個,而不是6個),下面的DApp優勢圖只列出了Arbitrum的顯著協議。

通過Curve、Balancer和SushiSwap,Arbitrum獲得了顯著增長。更值得注意的是,Abracadabra在TVL中也出現了快速增長,部分原因是其本地代幣SPELL價格的快速上漲。這些DApps一直主宰著Arbitrum的TVL,并可能在2022年繼續這樣做。另一方面,Optimistic主要由Synthetix主導。這部分是因為在撰寫本文時,Optimistic只有6個DApps。當更多的DApp部署在Optimistic上時,Synthetix的主導地位很有可能最終會下降。除此之外,還有兩個值得注意的ORU在2021年最后一個季度獲得了顯著的吸引力,即Boba和Metis。在撰寫本文時,Metis只有一個測試網DEX,而Boba已經具有一個功能良好的橋和一個名為OolongSwap的本地DEX,可以用于實際交易。Boba網絡在11月12日向OMG代幣持有者空投了他們的原生Boba代幣。這導致了空投之前OMG代幣價格的大量猜測。更值得注意的是,OMG永續合約在幣安的融資率達到每兩個小時-2.4%,在空投快照之后,OMG的價格暴跌。不太可能再出現采用這種模式的空投。也就是說,在BOBA代幣空投后,它出現了TVL的急劇增加,主要是由于BOBA的本地DEXOolongSwap的TVL增加。OolongSwap具有流動性挖礦激勵機制,迅速吸引了大量資金提供流動性。也就是說,OolongSwap的很大一部分資金可能是雇傭兵,一旦收益不再有吸引力,就可能離開這個生態系統。另一個值得一提的競爭對手是MetisDAO,其原生代幣Metis在BOBA空投后價格上漲。展望未來,考慮到它在一定程度上扭曲了市場價格,任何L2s都不太可能以BOBA所做的方式重復空投代幣。也就是說,兩個最大的ORU很可能最終不得不發布某種形式的代幣。Zero-Knowledgerollups2021年Zero-Knowledgerollups(ZKRs)出現了驚人的增長,從2021年1月1日的4350萬美元的TVL增長到現在鎖定在ZKR解決方案上的19億美元。Validium是一種利用有效性證明但在鏈外存儲數據的可擴展解決方案,它也見證了TVL全年的增長,盡管沒有ZKR那么劇烈。在ZKR領域,最引人注目的亮點之一是使用StarkEx來擴展事務吞吐量的dYdX的發布。該交易所還推出了治理代幣,導致TVL從9月8日的9650萬美元增長至11月底9.3億美元,成為ZKRsTVL增長的主要動力。ZKR的其他項目包括Loopring、ZKSwapV2、zkSync、Aztec和PolygonHermez,所有這些項目的價值自年初以來都有所增長,TVL的累計價值從年初的4000萬美元增至11月底的9.43億美元。雖然Validium鎖定的價值沒有像ZKR版本那樣大幅增長,但值得注意的非功能性項目Sorare和ImmutableX都使用了StarkEx。與dYdX類似,ImmutableX在7月22日宣布了他們的實用代幣,可以用于治理或用于獎勵。這導致ImmutableX成為了年末TVL最高的Validium項目,幾乎達到了3.5億美元。在這一年中,ZKSwapV1實際上擁有最高的TVL,但由于V2的發布和成功,現在已經不再使用。除了ZKR和Validium不斷增長的TVL之外,我們還可以看到,在某一天,通過對基于有效性證明的伸縮項目的智能合約的存款通知,它們的使用率也在增加。盡管不同項目的發展情況不同,高存款的天數也有所不同,但大多數項目都能從存款功能的需求中獲得持續的利益。StarkWare和MatterLabs都是有效性證明領域的先驅。2021年,StarkWare已于11月29日將StarkNetAlpha推向主網,其目的是為用戶和開發者構建一個完整的第2層,通過ZK-STARKs連接回主網。MatterLabs宣布他們開發的zkSync2.0將采用zkEVM,一種兼容EVM的編譯器。同樣,這兩家公司都在研究創建一種混合的數據可用性,用戶可以選擇數據是存儲在鏈上還是鏈下,開發了Volition和zkPorter作為他們的解決方案,以合并兩種形式的數據存儲。2022年第一層平臺和擴展解決方案的競爭前景

2021年圍繞L1和L2平臺的大部分討論都集中在擴展性上,特別是在加密和NFT成為新的主流關注焦點之際,以太坊的交易費用和使用率達到了創紀錄的高點。理論上,L1和L2s具有不同的技術限制和安全保障。實際上,從用戶體驗的角度來看,它們目前的功能類似。為了利用L1鏈和L2鏈的速度和成本改進,用戶必須首先將資金從L1鏈(如以太坊)上連接起來。

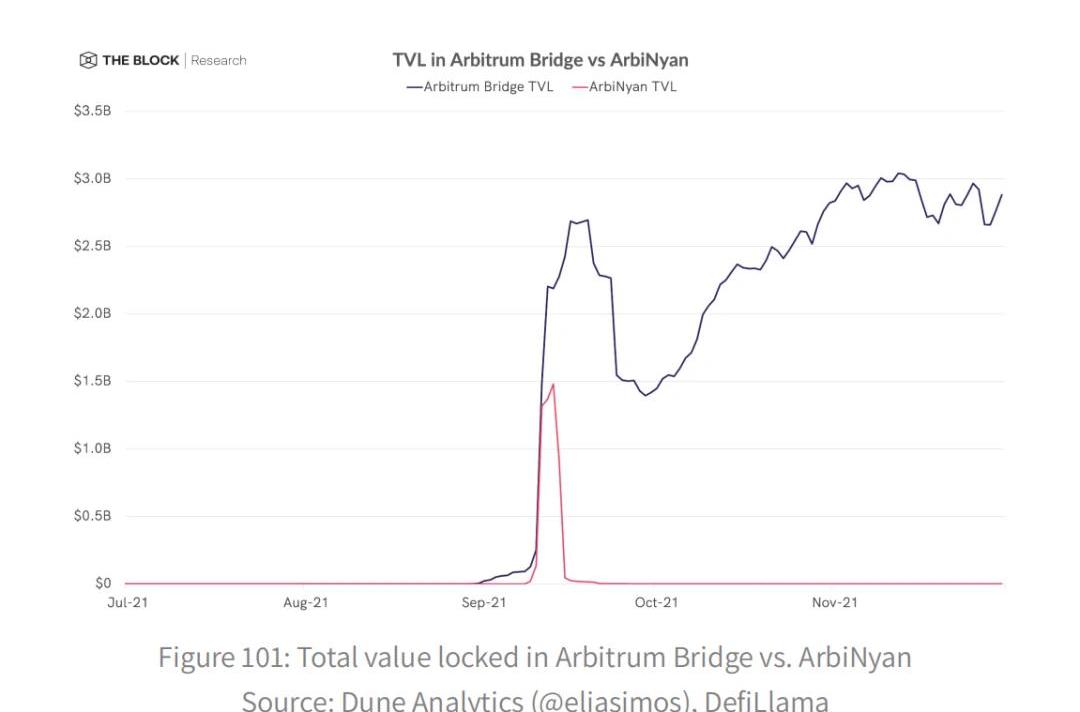

因此,與L1到L1的跨鏈橋一樣,到L2s的跨鏈橋也可以作為從L1向特定L2流動的資金量的有價值指標。例如,Optimistic橋上的TVL已經從第三季度開始的約4700萬美元增長到11月30日的約5.17億美元。雖然在過去的幾個月里經歷了超過10倍的TVL增長,Optimistic橋的TVL與其他主要的L1跨鏈橋相比仍然相形見絀,如BSC,其TVL截至11月30日約為310億美元。目前,L1s的優勢在于充當一個更大的整體協議生態系統的宿主,以及關鍵的基礎設施特性,如預言機、跨鏈橋、中心化交易所支持、應用程序支持等。當比較L1和L2協議中的TVL時,這一事實是顯而易見的,這表明目前在L1上的DeFi活動比在L2s上占優勢。與此同時,L2s的生長也顯示出越來越強的牽引力。通常情況下,這種增長可以部分解釋為在L2s上開始出現的流動性激勵的引入。例如,Arbitrum上的ArbiNyan在9月初推出時,代幣通貨膨脹率和APYs都非常高,這導致大量唯利是的資本進入Arbitrum生態系統以獲取快速收益,但很快就離開了。

也就是說,Arbitrum和Optimistic的TVL仍有顯著增長。盡管ArbiNyan的資金迅速流入Arbitrum并隨后流出,但Arbitrum的TVL自9月初以來仍繼續增長。目前只有少數應用存在于Optimistic上,但很有可能在2022更多的DApp將在該L2上運行,這將使Optimistic的增長軌跡與Arbitrum一樣。另一個需要考慮的因素是L2s的本地代幣的可能性。從根本上說,L2s還沒有準備好與L1s競爭,但我們有充分的理由相信,它們將在2022年與L1s競爭。入門級DApp、更大的收益生成機會、低費用、快速交易、以太坊級安全以及本地代幣可能性的綜合效應足以在L1s之上跳轉到L2s。

加密風險投資在外界看來往往顯得很模糊,而且很多人認為它是加密空間中最具競爭力和最殘酷的分支之一.

1900/1/1 0:00:00編譯:董一鳴,鏈捕手為了讓虛擬游戲保持經濟平衡(即核心貨幣和道具的相對穩定性),必須使資產發行速率與資產消費/需求速率達到平衡.

1900/1/1 0:00:00利用加密貨幣和NFT的Web3項目結合了多種類型的網絡效應,但這些網絡效應也相對較弱......至少到目前為止如此。 Web3已經成為2021年的決定性技術趨勢——而網絡效應是其中的核心.

1900/1/1 0:00:00頭條 TheInformation:明年紅杉中國或將與其美國總部分道揚鑣,紅杉資本將轉變為開放式基金據TheInformation預測,出于宏觀政策原因.

1900/1/1 0:00:00注:DAO一直有點玄學,但今天這篇關于FlamingoDAO的研究報告是從DAO的歷史開始尋根溯源,闡述了最大的DAO用例是如何運作的?以及DAO可能未來發展趨勢等問題.

1900/1/1 0:00:00本文來自微信公眾號老雅痞,Odaily星球日報經授權轉載編輯發布。 2021年將作為NFT元年載入史冊.

1900/1/1 0:00:00