BTC/HKD+0.62%

BTC/HKD+0.62% ETH/HKD-0.81%

ETH/HKD-0.81% LTC/HKD+0.71%

LTC/HKD+0.71% DOT/HKD+0.05%

DOT/HKD+0.05% ADA/HKD-1.8%

ADA/HKD-1.8% SOL/HKD-0.75%

SOL/HKD-0.75% XRP/HKD-0.34%

XRP/HKD-0.34% DOGE/US-1.18%

DOGE/US-1.18%

格物·資本seekforcapital是格物資本旗下內容大類目之一

“人民幣”內容系列從屬于

“人民幣”系列輔:硬核剖析:我國的貨幣發行與基礎貨幣

本文為“人民幣”系列輔助部分

本文承接上文《我國的貨幣發行與基礎貨幣》

格物者說:貨幣派生,就像微生物繁殖,只要將其放在合適的環境中,它就會持續地衍生出新的貨幣,使得整個經濟體中的貨幣供應不斷擴張、不斷膨脹。

貨幣發行與派生由兩大經濟主體集中控制——中央銀行和商業銀行。當然,其他金融機構也會對貨幣發行與派生產生影響,但為了便于分析理解,我們在本文中假設前提:我國經濟體系中只有中國人民銀行和商業銀行機構,不存在其他任何金融機構。

貨幣派生

貨幣派生,又稱為存款派生,是現代銀行體系中一種極為重要的貨幣現象,它是理解現代信用紙幣背景下,貨幣運行流通的核心。

貨幣派生,顧名思義,就是一些貨幣“衍生出”另一些貨幣;存款派生,即一些存款“衍生出”另一些存款。在這個過程中,前者是派生的基礎,被稱為“原始存款”,后者是派生的結果,被稱為“派生存款”。

貨幣派生過程是在商業銀行體系之內完成的,依靠銀行的“記賬系統”和“放貸業務”兩個核心要素而實現,這兩個要素缺一不可,少一個都無法實現貨幣派生。“記賬系統”是存款派生的最基本條件,如果沒有“記賬系統”,銀行體系內部就無法通過存款賬戶之間的反復資金劃轉來實現貨幣派生,所有的交易都只不過是把現金從一個地方挪到另一個地方,這些到處流轉的現金,總量不變,不會派生出新的貨幣。“放貸業務”是存款派生的原始驅動力,銀行里存款資金就如水一樣,只有流動起來,才能派生出新存款,如果沒有“放貸業務”,那銀行里的存款都會變成一潭死水,沉淀不動、無法派生。

美聯儲理事沃勒:要審視加密資產是增加金融包容性還是產生新的風險:金色財經報道,美聯儲理事沃勒:當我們考慮加密資產或其他形式的創新時,我們需要仔細考慮我們所看到的是這些創新帶來的哪一面,要審視創新是否會創造新的效率,幫助降低風險,增加金融包容性,還是會產生新的或加劇現有的風險。如果銀行和其他中介機構選擇從事與加密資產相關的活動,必須以安全可靠的方式進行。[2023/4/21 14:16:49]

我們用一個例子來簡單說明存款派生過程:任何需要與銀行打交道的經濟主體,都需要在銀行開始存款賬戶,不同的經濟主體各自開設有自己獨立的存款賬戶。假設現有A、B兩個存款賬戶和B存款賬戶,A賬戶中存有100元,而B賬戶存款額為0元,銀行共有100元存款。在沒有存款的情況下,B賬戶需要貸款獲得資金,于是向銀行申請貸款,銀行在扣除法定準備金后,給B提供了80元貸款,這80元貸款打到B賬戶上,B賬戶就新增了80元存款。而A賬戶的存款100元依舊不變,這樣,銀行總存款就變成了180元。

原始存款

貨幣派生的基礎是原始存款,那么什么是原始存款呢?原始存款,是商業銀行在存款派生效應發生之前的初始存款。

商業銀行的原始存款又是怎么來的呢?當然是來自于人民銀行的貨幣發行,央行的貨幣發行是社會經濟體系中的貨幣之源。我們在前文《我國的貨幣發行與基礎貨幣》中講到,人民銀行在進行非現金貨幣發行時,其電子賬戶的某項數字就會發生變動,而同時,商業銀行的電子賬戶也會同步變動,這個數字變動的過程,既是央行發行貨幣的過程,也是商業銀行原始存款產生的過程。

礦企Bitfarms去年共產出5167枚BTC,平均挖礦成本1萬美元:金色財經報道,比特幣礦企Bitfarms發布去年四季度和2022年全年業績報告。

數據顯示,Bitfarms去年四季度產出1434枚BTC,全年共計5167枚,自該公司成立以來到今年2月累計蟾蜍超過20,000個BTC;2022年每個BTC的平均直接生產成本為10,000美元;2022年第四季度凈虧損為1700萬美元,調整后EBITDA為正100萬美元;預計到2023年底,算力增加30%到6EH/s。(globenewswire)[2023/3/21 13:17:25]

人民銀行發行的貨幣,并不會都會變成商業銀行的原始存款。其中,一部分現金會進入社會公眾,被個人、企事業單位、政府機關、各團體組織所持有,形成社會公眾持有現金;另一部分,則進入商業銀行體系中,以存款的形式被記錄在銀行的電子賬戶中,形成商業銀行的原始存款。

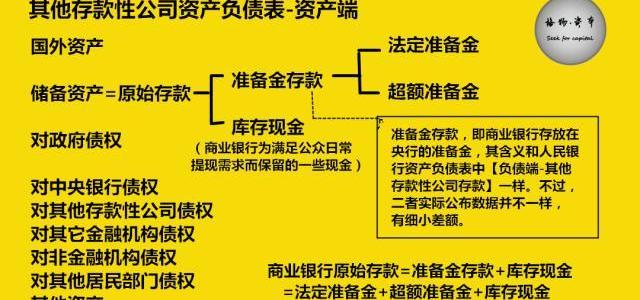

商業銀行的原始存款,在“其他存款性公司資產負債表”上記錄為,其中包括和兩部分。準備金存款,即商業銀行存放在央行的準備金,其含義和一樣,不過,二者實際公布數據并不一樣,有細小差額。

我們從原始存款的構成中,可發現原始存款和基礎貨幣的關系:

原始存款=商業銀行庫存現金+準備金存款。

基礎貨幣=社會公眾持有現金+商業銀行庫存現金+金融公司在央行的準備金存款+非金融機構在央行的準備金存款。詳細閱讀《我國貨幣發行與基礎貨幣》

我們將兩個等式對照發現:“準備金存款”和“其他存款性公司存款”二者實際是一種含義,都是指商業銀行存放在央行的準備金,因而可看作是等價的。而“非金融機構在央行的準備金存款”從2017年6月央行才開始公布,數額相對也比較小,占基礎貨幣比例很低,不足5%。因而,當我們把基礎貨幣量扣除流通中現金后,得出的數值和原始存款量非常接近。用公式可表達為:基礎貨幣≈流通中現金+原始存款。

加密友好銀行Silvergate披露存在Genesis約250萬美元風險敞口:金色財經報道,加密友好銀行Silvergate Bank母公司Silvergate Capital公布在Genesis約有250萬美元風險敞口,規模并不是很大,而且Genesis也不是其比特幣抵押的 SEN 杠桿貸款的托管人,更沒有未償還的貸款或投資。Silvergate Bank向其客戶保證其對 Genesis 的風險敞口是“最小的”,客戶資產是安全的。據此前披露信息,Genesis 欠其最大債權人超過 35 億美元,包括 Mirana(ByBit 的投資部門)、Cumberland DRW、MoonAlpha(Babel Finance 運營商)、Stellar Development Foundation 等,但 Silvergate并未被提及。(businesswire)[2023/1/22 11:25:29]

另外,商業銀行存放在央行的準備金存款,可進一步細分為:法定準備金和超額準備金。

所以,進一步地,原始存款=商業銀行庫存現金+商業銀行法定準備金+商業銀行超額準備金。

在原始存款的構成中,并非所有成分都會產生存款派生效應。其中,商業銀行庫存現金,是為滿足公眾日常提現需求,一般不會放貸出去,因而不會派生出新存款。商業銀行的法定準備金,存放在央行存款賬戶上,被央行“鎖定”,不得動用,不能用于放貸,因而也不會派生存款。而超額準備金,雖然也存放在央行賬戶上,但能被商業銀行隨時調用、隨時放貸,它才是真正能產生存款派生效應的成分。

另外,原始存款量會跟隨著人民銀行新增貨幣發行而變動,而且其構成成分也會發生相對變動,這些變動都會直接影響最終派生出的新存款數量。

Layer2協議Loopring鑄造獨立NFT數量突破20萬枚,交易總額超1500萬美元:8月8日消息,據Dune Analytics數據顯示,Layer2協議Loopring已鑄造的獨立NFT數量突破20萬枚,截至目前為201,361枚,此外Loopring鏈上NFT交易總額超1500萬美元,達到15,836,353美元。[2022/8/9 12:10:52]

派生存款

原始存款,經過商業銀行的放貸業務后,派生出新的存款,這一過程就是存款派生過程,這種現象就是存款派生效應,前文中已舉例介紹過。而所有被派生出來的新存款,都被統稱為派生存款。原始存款和派生存款是兩個相對概念。

那么,原始存款到底能派生出多少存款呢?派生存款的數量取決于兩個因素:一是原始存款量,這是派生的基礎,原始存款數量越多,尤其是超額準備金存款量越多,相應地派生存款量越多;二是派生能力,派生能力越強,派生存款量也越多。

影響超額準備金存款量的因素主要有:1,法定準備金率,法定準備金率由央行決定,法定準備金率上調,則法定準備金數量增加,相對地超額準備金數量就會減少;2,商業銀行向央行再貸款或再貼現獲得的資金數量,新獲得的資金都會立即轉化為新增的超額準備金;3,商業銀行庫存現金規模,庫存現金越多,則相應會壓縮超額準備金數量。

影響派生能力的因素主要有:1,現金漏損,若某經濟主體在貸款獲取資金后,將一部分資金提取現金持有,而沒有全部存入銀行賬戶,那么這些貸款資金就沒能全部轉化成新存款,而貸款資金和新存款之間的差額就是現金漏損,現金漏損越多,派生存款就越少,即派生能力越弱;2,各經濟主體的貸款意愿,貸款意愿越強,則貸款量越多,派生存款量也越多,即派生能力越強;3,商業銀行的放貸意愿和約束,如人民銀行規定的存貸比限制75%,約束了放貸能力,還有商業銀行放貸意愿,這些都會影響貸款量,進而影響派生能力。

趣鏈科技發布《聯盟鏈運營治理框架》、《聯盟鏈運營治理框架最佳實踐》白皮書:金色財經消息,7月14日,在中國信通院、可信區塊鏈推進計劃(TBI)主辦的“2022可信區塊鏈生態大會暨首屆信任科技大會”上,趣鏈科技創始人兼首席執行官李偉博士發布了《聯盟鏈運營治理框架》、《聯盟鏈運營治理框架最佳實踐》白皮書。

據悉,《聯盟鏈運營治理框架》首創聯盟鏈運營治理框架,旨在構建一條以技術為背書、合規可監管、可自治且可持續發展的開放聯盟鏈,打造一個多中心、可監管的治理機制。[2022/7/14 2:13:39]

我們假設一種情形:商業銀行沒有庫存現金,法定準備金率為20%,沒有現金漏損,各經濟主體貸款意愿很強,商業銀行沒有放貸約束或限制、放貸意愿也很強,那么此時,存款派生能力就會達到最強,派生存款的數量達到最大。

我們用例子來演示這種情形:若商業銀行有100元原始存款,無庫存現金,繳納20元法定準備金后,剩下的80元超額準備金全可用于放貸,銀行將這80元全部放貸出去,這80元立即變成新的派生存款。然后這80元新存款需要又上繳16元法定準備金,法定準備金變成36元,而超額準備金則降為64元,如此反復進行多次放貸。。。這個過程中,法定準備金不斷增加、超額準備金不斷減少,同時,不斷產生新的派生存款,銀行的總存款量會越來越多。。。最終,當全部可放貸資金降至0時,法定準備金也相應達到100元,存款派生效應停止,不再有新的派生存款,派生存款的數量已達到最大,總存款量也達到最大。

商業銀行放貸業務是存款派生的最主要途徑、也是最傳統途徑,絕大部分的派生存款都是通過銀行放貸而創造的。但是這并非唯一途徑,隨著金融功能的擴展和金融工具的不斷創新,商業銀行經營的業務變得更加多元復雜,存款派生途徑也變得更加多樣化。商業銀行還可以通過證券投資、購買外匯、銀行同業業務等途徑,來派生新存款,這些業務都會反映在商業銀行的資產負債表

貨幣供應

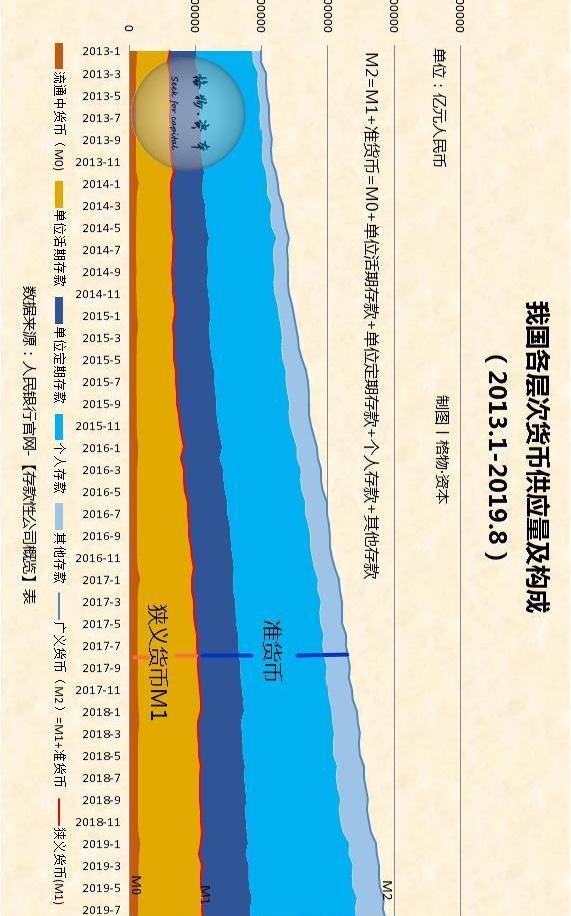

理論上,廣義貨幣供應量=流通中現金+銀行總存款。而銀行總存款=原始存款+派生存款。

在我國,銀行總存款,并不是按原始存款和派生存款分項統計的,而是按照“單位活期存款、單位定期存款、個人存款、其他存款、不納入廣義貨幣的存款”來分項統計的。而且“不納入廣義貨幣的存款”,意即沒有納入廣義貨幣供應量中,但被納入到銀行總存款中。

所以,我國的廣義貨幣供應量=流通中現金+單位活期存款+單位定期存款+個人存款+其他存款。另外,由于“不納入廣義貨幣的存款”數額很小,因而M2≈M0+銀行總存款,銀行總存款≈單位活期存款+單位定期存款+個人存款+其他存款。

我們可從人民銀行公布的表中,查找到我國的M2總量及構成。如下圖:

此外,根據貨幣供應量的流動性層次劃分:M2=M1+準貨幣。M1即狹義貨幣供應,M1=流通中貨幣+單位活期存款;準貨幣=單位定期存款+個人存款+其他存款。

在M0、M1、M2三種層次貨幣供應量中,一般M2被認為是整個社會經濟體系中真正的貨幣供給量,所以,我們在宏觀分析中,一般用M2比較多。

▼圖:2013.1-2019.8我國M0、M1、M2各層次貨幣供應量及構成。制圖丨格物·資本。

貨幣乘數

當我們知道了某一時點的基礎貨幣量和貨幣供應量之后,就可以計算出該時點上的貨幣乘數。公示表達為:K=M2/B。貨幣乘數反映的是基礎貨幣的擴張能力,即1元基礎貨幣能擴張創造出多少貨幣供應量。

我們在前文中提到兩個重要約等式:M2≈M0+銀行總存款;基礎貨幣≈M0+原始存款。

所以,貨幣乘數K=M2/B,又可寫為:

K≈/≈/≈1+派生存款/≈1+派生存款/基礎貨幣。

因而,貨幣乘數,歸根到底不過是存款派生效應下,派生能力強弱的數字化表現。貨幣乘數越大,說明派生能力越強,原始存款派生出的存款越多,反之越弱。也正因如此,存款派生效應,有時也被稱為貨幣乘數效應,二者同義不同詞。

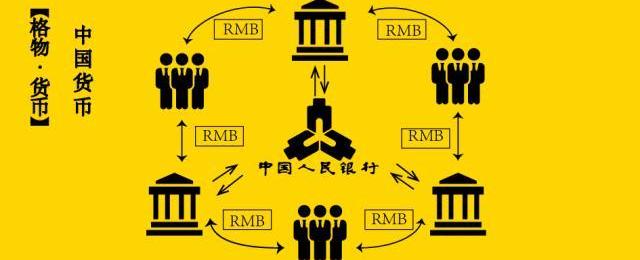

誰控制貨幣供應?

廣義貨幣供應M2是由人民銀行、商業銀行、社會公眾和各經濟主體共同決定的。

▼圖:我國貨幣發行與供應的參與者及其作用。制圖丨格物·資本。

我們從前文的分析中可知道,人民銀行可完全控制貨幣發行,從而來完全控制基礎貨幣量,并很大程度上控制原始存款量。此外,人民銀行還可以通過調整法定準備金率,或存貸比限制,直接影響原始存款的派生能力,間接影響派生存款規模,最終影響M2。

商業銀行,既無法控制基礎貨幣量,也無法控制原始存款量,這些都只來自于央行的貨幣發行。但商業銀行可很大程度上控制原始存款的派生能力,從而很大程度上控制派生存款規模,并最終影響M2。

社會公眾和各經濟主體,無法控制基礎貨幣量,但其對現金的偏好程度,會直接決定M0規模,從而間接影響到原始存款量。另外,各經濟主體的貸款意愿,以及在貸款中產生的現金漏損,也會直接影響原始存款的派生能力,從而間接影響派生存款規模,并最終影響M2。

所以,無論是央行、商業銀行,還是社會公眾和各經濟主體,沒有誰能完全控制我國的M2。

貨幣的發行、派生與供應,有著極為復雜的運作方式,在這個復雜體系的支配下,貨幣在整個社會經濟體系中的各領域、各角落、各主體之間循環流動,就如人體的血液在各器官各組織之間循環流動,從而維持著整個社會經濟體系的正常運轉。

參考文獻

《信用創造、貨幣供求與經濟結構》,李斌伍戈,中國金融出版社,2014.12

《人民幣發行方式轉軌研究——由買外匯轉向買國債》,胡海鷗馮霞,復旦大學出版社,2015.11

《中國貨幣供給的內生性研究》,張明君,中國經濟出版社,2010.4

《中國貨幣總量論》,趙宏瑞,中國經濟出版社,2013.7

新常態下的中國貨幣供應機制及貨幣調控面臨的挑戰,孫丹李宏瑾,南方金融,2015年第4期

中國貨幣供應總量增加途徑及其影響,羅運貴,金融經濟學研究》,2014年第4期

版權聲明

本百家號“格物資本”發布的所有原創內容,包括但不限于:文稿、圖片、漫畫、音頻、視頻等,其版權均歸屬于本號及其運營者,未經授權,不得擅自轉載、修改或發布。

版權所有,侵權必究

《笠翁對韻》第3集 王偉勇教授主講 2017年2月22日 學生:向老師行鞠躬禮,老師好。 老師:同學早,請坐。 學生:謝謝老師。 老師:昨天回去有把一東韻一段、二段、三段都念一遍的請舉手.

1900/1/1 0:00:00數字資產平臺將與A股上市公司恒久科技(002808)合作。12月11日,恒久科技子公司閩保股份、幣牛牛均發布官網消息,幣牛牛與OKlink、閩保股份達成戰略合作.

1900/1/1 0:00:00一.貨幣發展到比特幣出現的簡史貨幣是人類社會經濟活動中,不可或缺的一種金融工具。它的出現改變了人類以物易物的交易方式,降低了交易成本,提高了交易效率,促進了人類社會經濟的發展和繁榮.

1900/1/1 0:00:00編者按:本文來自36氪「未來汽車日報」,作者:張一。 作者|張一 編輯|吳巖 10月15日,理想汽車宣布將推遲首款量產車型理想ONE的交付開啟時間,從今年11月調整為12月,并直接向首批用戶交付.

1900/1/1 0:00:00社會結構,時刻處于通貨膨脹的憂患,防備的工具在哪? 什么是金本位制度 80年代加拿大國家鑄造廠“楓葉金幣” 什么是金本位制度 金本位制度是一種以黃金為儲備本位而發行流通貨幣的制度.

1900/1/1 0:00:00「琬點聊」是Blocklike推出的線上直播系列欄目,每周我們都會邀請近期最「搞事情」的交易所、熱搜幣種、能聊熱點話題的大V進群分享討論.

1900/1/1 0:00:00