BTC/HKD-1.55%

BTC/HKD-1.55% ETH/HKD-1.97%

ETH/HKD-1.97% LTC/HKD-0.04%

LTC/HKD-0.04% DOT/HKD-2.86%

DOT/HKD-2.86% ADA/HKD-1.27%

ADA/HKD-1.27% SOL/HKD-2.42%

SOL/HKD-2.42% XRP/HKD-2.56%

XRP/HKD-2.56% DOGE/US-1.58%

DOGE/US-1.58%1.踏入全球競爭行列的中國創新藥企

百濟神州是本土創新藥出海龍頭企業,全球商業化及臨床團隊已搭建好且趨于成熟。公司于2010年成立,聯合創始人為歐雷強先生和王曉東博士,總部位于美國麻省劍橋和中國北京,在全球五大洲擁有40個辦公室及9000+名員工。公司聚焦腫瘤免疫、血液腫瘤、實體瘤等領域,以自研和強大BD搭建起多元化的技術平臺和產品管線,60+潛在FIC臨床前候選項目積極推進,40+臨床階段藥物正在超過45個國家和地區開展臨床試驗,目前已有16款產品組合正在全球商業化,其中核心產品澤布替尼、替雷利珠具備重磅產品潛質。百濟神州是首個在納斯達克、港交所和上交所科創板三地上市的生物科技公司,未來有望步入BigPharma陣列。

1.1.頂級智囊團兼頂級投資機構,為百濟成長持續

百濟神州能夠布局全球創新生態鏈,成為全球生物創新藥領域的佼佼者,依賴于兩位創始人不凡的實力和全球化的視野,為百濟注入創新和國際化的基因。聯合創始人王曉東博士作為生物醫藥圈的風云人物,擁有三大知名頭銜:細胞凋亡領域全球領軍人物、改革開放后榮獲美國科學院院士的中國第一人、北京生命科學研究所所長。聯合創始人歐雷強先生,曾于麥肯錫擔任咨詢顧問,之后連續創業Telephia、Genta、Galenea等具有豐富的創辦企業和管理公司的經驗,深諳中國及國際市場,與王曉東博士搭檔,組成“實業家+明星科學家”模式。

百濟神州擁有頂級配置的團隊,具備創新發現、全球布局的臨床能力以及強大的資本運作能力,為百濟的快速成長輸注能量。公司總裁、首席運營官兼中國區總經理吳曉濱博士曾任輝瑞中國總經理和輝瑞基本健康大中華區的區域總裁,于制藥行業擁有超過25年的豐富經驗。核心高管成員王愛軍、汪來、Angus等供職過全球MNC企業,團隊的專業知識和經驗可覆蓋百濟神州整個藥品開發生命周期不同階段和企業運營,有助于迅速推動創新發現、臨床研究、注冊審批、生產運營、商業化等各個環節,加速成長。

公司的四個主要股東包括安進、BakerBrothersLifeSciences,L.P.及其一致行動人、HHLRFund,L.P.及其一致行動人、CapitalResearchandManagementCompany及其一致行動人分別持股18.25%、11.30%、10.89%、7.92%。其中最大股東安進,是全球排名前20位的生物醫藥公司,能夠從研發層面、合作層面以及全球化層面,為百濟提供了強大背書。BakerBrothers、HHLRFund等風險投資基金為百濟提供可持續發展資金,支撐其龐大規模的研發投入。總體上公司股權較為分散,公司任何單一股東所持股權或表決權均未超過30%,且直接持有公司5%以上股份的主要股東之間不存在一致行動關系,因此公司任何單一股東均無法控制股東大會,且不足以對股東大會決議產生決定性影響。

1.2.自研、引進、合作三輪驅動,快速完善創新管線

百濟神州的管線厚度及多樣化程度位居全球競爭前列。目前處于臨床及商業化階段的藥物約50個,已上市藥物16個,處于臨床Ⅲ期階段的藥物3個,處于臨床Ⅱ期階段的藥物13個,處于臨床Ⅰ期階段的藥物18個。另外擁有60余項臨床前新藥項目,這些藥物類型涉及小分子藥、單抗、雙抗、ADC等多種類型,多款藥物具備差異化乃至“first-in-class”潛力。豐富、多元化的研發管線廣泛覆蓋了全球80%的癌癥類型。

1.2.1.百濟自研產品迎來收獲期,管線雄厚且梯次合理

百濟專注于研究和創新,擁有卓越的內部開發能力,開辟了一系列具有差異化和全球競爭力的管線產品,深度布局腫瘤領域,并開始觸摸免疫疾病靶點:澤布替尼已在美國、中國、歐盟等超過65個國際市場獲批多項適應癥,澤布替尼全球多中心頭對頭的ALPINE研究展現PFS優效性,力證“同類最優”變革性治療優勢,預計2023年將對中國、美國、歐盟、加拿大等多個sNDA作出決議。替雷利珠單抗在中國共獲批10項適應癥,9項納入醫保,其全球化進程領先,目前在全球8個市場的新藥上市許可申請正在審評中,預計2023年包括FDA在內的多個藥監機構將做出決議。

歐司珀利單抗2項NSCLC的全球Ⅲ期臨床試驗及四項Ⅱ期正在推進,進度處于全球前三位,將于2023年對多項2期研究進行數據公布。BGB-11417的單藥及聯合療法的四項血液瘤全球臨床開發項目已在6個國家和地區入組超過350例受試者。BGB-A445正作為單藥或與百澤安聯合用藥進行臨床開發,已經啟動治療黑色素瘤、腎細胞癌和膀胱癌的Ⅱ期籃式試驗的患者給藥工作。多個在研、潛在“同類最優/首創”的候選藥物處于劑量遞增階段研究,包括BGB-B167、BGB-16673、BGB15025、BGB-24714等。BGB-23339是一款高度選擇性TYK2變構抑制劑,為百濟神州首款自主研發的炎癥免疫類候選藥物,進一步拓展了其產品管線。

1.2.2.合作引進雙管齊下,與自研并行打造優質產品組合

百濟神州Licensein/out十分強大,BD能力處于全球前列。百濟以難以替代的知識技術和規模優勢,成為多家企業的首選合作伙伴,與國內外知名生物科技或醫藥公司建立戰略合作關系,極大地豐富了公司的商業化及在研產品管線,為公司未來發展提供更多驅動因素,合作伙伴不斷助力百濟實現全球臨床和商業化開發。公司2017年與新基公司達成合作,2019年底與安進訂立合作協議,2021年1月與12月分別與諾華達成合作。

百濟憑借卓越的臨床開發能力與全球制藥及生物科技公司建立合作,引進安進、Mirati、Zymeworks、SpringWorks、Seagen、LeapTherapeutics、BioAtla、Assembly等創新產品,一方面能夠豐富產品管線深度與厚度,與自有管線形成互補優勢,另一方面與自有產品進行聯合用藥開發,拓展潛在的商業價值。通過快速引進開拓和豐富疾病領域和技術平臺,從而抓住中國及全球市場的潛在發展機遇。商業化產品組合不斷豐富,目前已有16款產品上市,百濟神州的商業化產品持續展示出強勁的增長動能。自研的三個產品包括澤布替尼、替雷利珠單抗和帕米帕利,除自主研發產品外,其他為第三方授權許可藥物,包括商業化權力為大中華區域和中國大陸。

1.3.建立科學驅動的規模化臨床前研發引擎,持續輸出FIC分子

百濟持續投資于人才、資源和科學技術創新,搭建了國內最強的科學發現高管團隊,通過在生物醫學、藥物化學及轉化醫學等領域的造詣,帶領百濟持續推動創新。在臨床前階段,百濟神州已經打造了一支由超900名科學家組成的全球研究團隊,深入布局早期研發與藥物發現的技術平臺,從而進一步擴大差異化、首創新藥研發的布局,實現自主研究去CRO化。百濟神州目前正在進行的60+臨床前項目中,約50%具有“同類首創”或“同類最佳”潛力。預計未來幾年,將有一大批新分子進入臨床,2024年起每年將有10余項IND申請。

Rollup Finance 與 OKX 錢包達成官方合作:4月26日消息,Rollup Finance 和 OKX 錢包宣布正式合作,允許用戶連接他們的 OKX 錢包網絡擴展以訪問 Rollup Finance 并使用基于 zkSync Era 的去中心化永續合約。同時,Rollup Finance 在其官方推特透露即將開啟與 OKX 錢包的聯合活動。[2023/4/26 14:28:52]

臨床前研究團隊碩果累累,顯著擴展了技術平臺,第二波創新浪潮即將到來。基于多元化的前沿新藥技術平臺,百濟神州前瞻性的研發布局已覆蓋ADC、雙抗/多抗、CDAC、CAR-NK、mRNA等在內的多種大/小分子藥物以及新的藥物形式,預計將有望為公司帶來持續的創新產品輸出。憑借卓越的研發布局和創新能力,百濟神州也屢獲國際認可,在近期榮登2022年IDEAPharma全球權威醫藥指數榜單,分別位列醫藥創新指數排名第6位、醫藥發明指數排名第7位,同時被列入該榜單前十位的,還有輝瑞、阿斯利康、默克等全球大型跨國藥企。作為國內唯一連續兩年入圍兩大指數榜單的創新醫藥企業,這也是對百濟神州創新實力和持續研發投入的又一肯定。

1.4.已具備全球化去CRO的獨特臨床開發模式,為高質量管線保駕護航

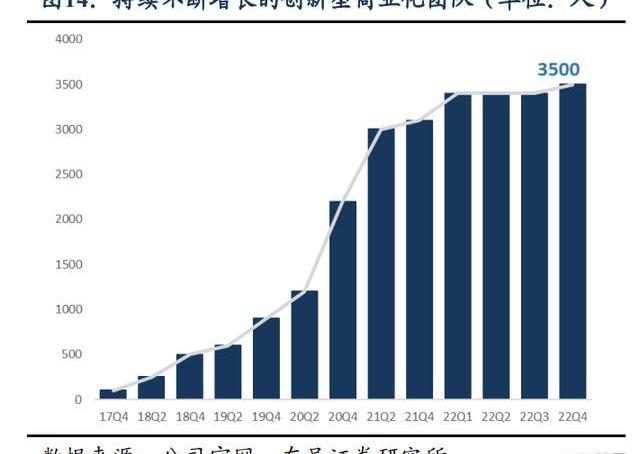

百濟神州已建立自主化臨床團隊,全球自主開發勢力雄厚。百濟的臨床運營高管擁有全球化的視野,在臨床開發、臨床策略、臨床執行等方面富有經驗,且百濟神州為其免疫腫瘤和血液腫瘤分別設立了一個CMO。百濟已建立了卓越的內部臨床開發能力,截至2022年年報,全球五大洲臨床開發與醫學事務團隊超過3,500人,其中1,000人位于中國以外,正在全球超過45個國家和地區執行80余項臨床試驗,其中60%以上均為國際多中心臨床試驗,大部分項目可以實現“去CRO化”,保證臨床試驗自主、高效、高質量地執行。

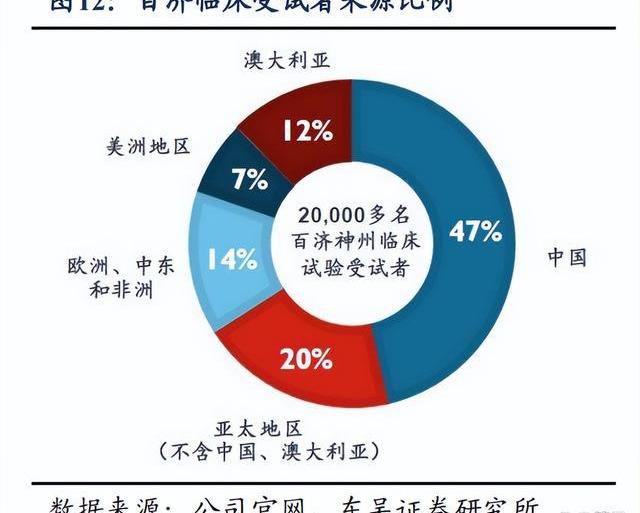

百濟正在實現全球化大規模臨床開發,臨床試驗全球布局。自2013年,已在超過45個國家和地區啟動了110項臨床試驗,包括35項已申報或潛在地注冊臨床試驗,全球已入組超過20,000名患者,超半數位于中國以外地地區,中國境外試驗占比超過30%。百濟立足中國,將中國龐大的受試者群體接入全球臨床科學生態系統中,有望極大加速新藥臨床開發進度并降低成本,同時在全球同步開展MRCT,保持藥物開發的全球領先地位。

1.5.構建全球化商業化網絡,擴張世界級生產基地

目前百濟在全球擁有3,500+且仍然不斷增長的創新型商業化團隊,其中中國團隊擁有3,000+名,覆蓋超過1,000家醫院,超過300名員工組成具備競爭力的美國與歐洲商業化團隊,且仍然向更多國家及地區進行擴展和布局。百悅澤?和百澤安?已經分別在中國BTK抑制劑及PD-1市場取得了領先地位,百濟也上市并銷售來自于全球商業合作伙伴的超過13款產品;在北美,隨著百悅澤獲批新適應癥,美國團隊也在不斷提升百悅澤的銷售并進軍加拿大市場;在歐洲,百濟建立了一支重點關注血液腫瘤商業化團隊。百濟的戰略是在全球范圍內廣泛地商業化創新產品,已通過關聯公司在亞太地區建立商業化能力,并通過經銷商伙伴拓展至拉丁美洲和其他新興市場。

目前百濟神州在蘇州的生產設施超1.3萬平方米,包括一個年產能約1億例片劑和膠囊的小分子藥物生產基地及一個1000升產能的中試生物制劑生產設施。在廣州建有約10萬平方米的生產設施,用于生產大分子生物制劑,未來產能將達20萬升。2021年11月,已完成在美國新澤西州霍普韋爾的普林斯頓西部創新園區的用地收購。用于建設一個占地42英畝的世界一流標準生產基地和臨床研發中心。工廠預計于2023年竣工,初期將生產生物制劑和小分子抗癌藥,包括至多1.6萬升生物制劑產能。

1.6.百濟神州虧損逐漸收窄,盈利拐點有望到來

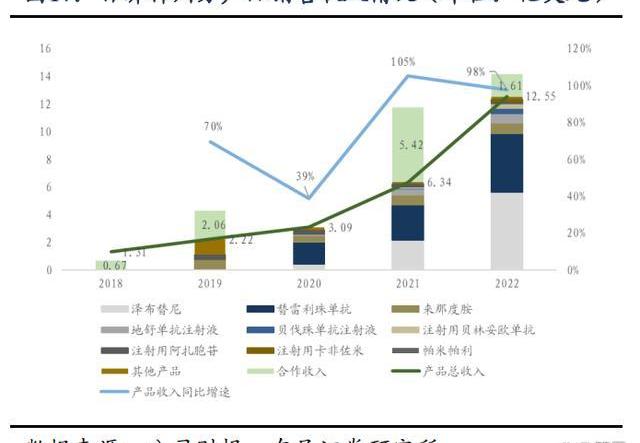

百濟神州2022年全年實現營業總收入14.16億美元,同比增長20%,產品總收入12.55億美元,同比增長98%,兩大核心自研藥物百悅澤和百澤安收入為5.647億美元和4.229億美元,百濟神州中國以外地區的收入比例接近40%,未來隨著百悅澤和百澤安的全球市場逐步打開,預計海外收取占比將繼續提升。回顧業績,百濟神州近5年營業收入、產品總收入及核心產品收入持續保持高速增長,持續驗證百濟的全球商業化能力。

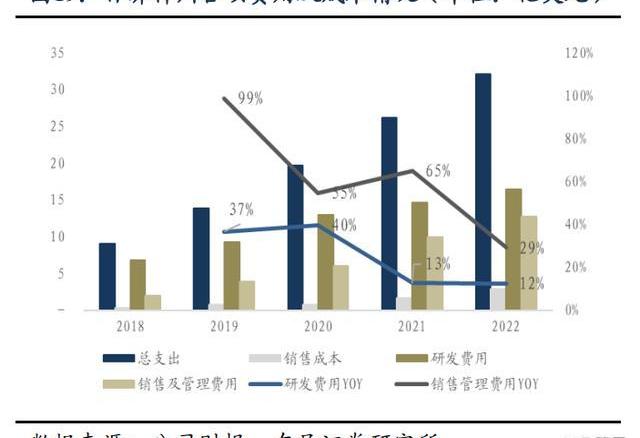

2022年,研發費用為16億美元,同比增長12%,銷售及管理費用為13億美元,同比增長29%,近五年研發費用及銷售/管理費用增速持續放緩;在產品收入保持較高增速的情況下,由于總支出增速開始放緩,并且虧損增速在2022年迎來首次實現負增速拐點,百濟商業化產品組合仍然處于放量初期,有望在未來持續維持高速增長態勢,可以預計百濟的盈利拐點即將到來。

2.打造BTK&BCL-2血液瘤雙星,有望打開百億美金市場空間

2.1.澤布替尼——首個出海國產藥,頭對頭擊敗伊布替尼

2.1.1.澤布替尼特異性靶向BTK,規避脫靶副作用

澤布替尼是百濟神州自主研發生產的新一代布魯頓酪氨酸激酶抑制劑,是中國第一個獲得FDA批準的抗腫瘤創新藥,實現了本土創新藥出海“零的突破”。美國國立綜合癌癥網絡CLL/SLL診療指南對澤布替尼給予了最高級別推薦,確立了其在CLL/SLL一線和二線的優先治療地位。2022年中國臨床腫瘤學會指南里澤布替尼獲得CLL全面Ⅰ級推薦。至此,澤布替尼成為唯一被CSCO和NCCN指南雙重優先推薦的新一代BTK抑制劑。BTK是B細胞受體信號通路的關鍵調節因子,參與B細胞增殖、存活、炎癥反應等關鍵通路,在不同類型血液系統惡性腫瘤中廣泛表達。鑒于BTK在調節B細胞方面的關鍵作用,它自然成了自身免疫性疾病和B細胞惡性腫瘤中富有吸引力的一個治療靶點。

澤布替尼是首個旨在解決BTK抑制劑—伊布替尼存在的占有率較低和脫靶效應問題的第二代小分子口服BTK共價抑制劑。通過設計優化,澤布替尼對BTK的有效活性增強,同時擁有更優異的藥代動力學特性和更低的脫靶效應,是目前“同類最佳”的BTK抑制劑。公司將澤布替尼在血液瘤領域進行了全面而高效的布局,目前國內已經獲批了初診及r/rCLL/SLL,r/rMCL,初診及r/rWM。歐美獲批了1L和r/rCLL/SLL,r/rMCL,1L和r/rWM,r/rMZL。預計2023年針對澤布替尼的催化劑如下:2023年上半年在中國針對1LCLL/SLL和WM獲批上市;2023年在加拿大和澳大利亞針對CLL/SLL獲批上市。

2.1.2.血液瘤疾病負擔重,BTK適應癥占比高

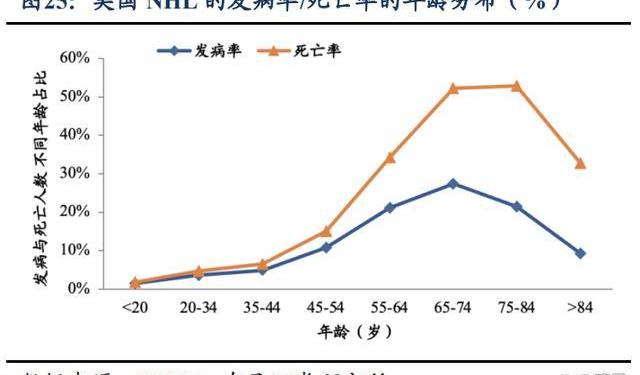

從流行病學角度看BTK市場空間:淋巴瘤是發病率最高的血液淋巴系統惡性腫瘤,分為HL和NHL。NHL發病率約占所有淋巴瘤的90%。據Aging和FrontiersinOncology文獻報道,中國NHL的發病率為5/10萬人左右,死亡率為2/10萬人左右。死亡率隨著年齡的增長而增加,NHL在85歲以上年齡組中達到峰值。此外,在所有年齡組中,男性因淋巴瘤死亡的風險大約是女性的1.5-2倍。東部地區死亡率高于中西部地區,省級分布存在異質性。2013-2020年間,NHL死亡率下降了0.14%。

Meta計劃降薪同時重啟績效考評:3月29日消息,據報道,社交媒體平臺“臉書”的母公司Meta計劃調低部分員工獎金,并重啟每年兩次的員工績效考核制度。通常情況下,該公司員工連續兩個業績考核期獲得低評級,就得離職。據《華爾街日報》報道,在最新一輪業績考核中,上千名員工得到低于平均水平的評級。[2023/3/29 13:33:41]

西方的淋巴瘤負擔高于中國,以美國為例,NHL目前的發病率穩定在21/10萬人左右,死亡率穩定在5/10萬人左右。影響發病率和死亡率的因素中,最顯著的也是年齡和性別。大于65歲年齡組的年齡特異性發病率超過25%,大于75歲年齡組的年齡特異性死亡率超過30%,年紀越大致死率越高,在75-84歲年齡組達到峰值。

根據SEER和中國腫瘤診療指南,中國發病率前三的NHL分別是:DLBCL、PCNSL和MZL;美國發病率前三的NHL分別是:CLL/SLL、DLBCL和FL。全球NHL患病人數2020年達到257萬人,其中,患病率較高的適應癥依次為DLBCL、FL、CLL/SLL和MZL。中國NHL患病人數2020年達到51萬人,患病率較高的適應癥依次為DLBCL、MZL、FL和CLL/SLL。

從市場規模變化看BTK市場空間:根據弗若斯特沙利文分析,在全球范圍內,BTK抑制劑市場增長迅速,預計市場規模以22.7%的復合年增長率在2025年達到192億美元,并持續以5.5%的復合年增長率擴大到2030年的251億美元。在中國,自首個BTK抑制劑2017年在中國獲批后,中國BTK抑制劑市場迅速增長,預計將以58.6%的復合年增長率于2025年增長到人民幣103億元,預計在2030年,這一市場將擴大到人民幣178億元,自2025年的復合年增長率為11.5%。

從市場銷售角度看BTK市場空間:自伊布替尼2013年11月獲得FDA批準上市,獨占BTK市場長達5年,銷售額逐年增長,2021年全球銷售額接近100億美金。目前,全球共有6款BTK抑制劑上市。2021年,阿卡替尼和澤布替尼增勢都十分強勁,全球銷售額分別達到12.38億美元和2.18億美元。預計未來澤布替尼有望繼續瓜分伊布替尼的市場。

而國內市場上,澤布替尼則在藥物療效、安全性、本土化銷售團隊的優勢,迅速搶占伊布替尼的市場空間,目前已實現50%以上的銷售占比,有望成為國內BTK玩家的佼佼者。小野制藥/吉利德的替拉魯替尼、諾誠健華的奧布替尼以及禮來的吡托布魯替尼分別只在日本、中國以及美國上市。

2.1.3.澤布替尼擊敗伊布替尼,多種適應癥加速推進

從適應癥覆蓋上看:目前全球共有6款BTK抑制劑上市:分別為強生/艾伯維的伊布替尼、阿斯利康的阿卡替尼、百濟神州的澤布替尼、小野制藥/吉利德的替拉魯替尼、諾誠健華的奧布替尼和禮來的吡托布魯替尼。國內目前已經上市了4款BTK抑制劑,競爭較激烈。后續產品如果不能頭對頭優于已經上市的產品,只能市場定位在二代BTK抑制劑耐藥后的市場。

伊布替尼在2013年首次獲FDA批準,是全球第一個上市的BTK抑制劑。原本由于先發優勢,獲批上市/申請上市的適應癥最多,但是今年4月,在美國撤回了治療r/rMCL和r/rMZL的兩項適應癥。至此,澤布替尼是美國獲批適應癥最多的BTK抑制劑,超過了上市更早的伊布替尼和阿卡替尼,顯示出公司在海外市場強大的注冊能力和執行力以及澤布替尼藥物的產品力。澤布替尼也是目前針對r/rMZL在美國唯一獲批的BTK抑制劑。目前,澤布替尼已在美國、中國、歐盟、英國、加拿大、澳大利亞、韓國等超過65個市場獲批多項適應癥。此外,澤布替尼也在積極探索自身免疫性疾病,目前也有多個適應癥處在臨床II/III期。

在自免適應癥覆蓋上,主要涉足的只有澤布替尼和奧布替尼兩款產品。禮來推出的三代BTK抑制劑—吡托布魯替尼于2023年1月在MCL適應癥上單藥獲批。是目前唯一一款非共價可逆性抑制劑,有望解決一二代BTK抑制劑在長期使用后可能產生的耐藥、失效問題,但適應癥注冊進度相對較慢,未來可能需要頭對頭已獲批的一二代BTK抑制劑,才能向前線治療推進。

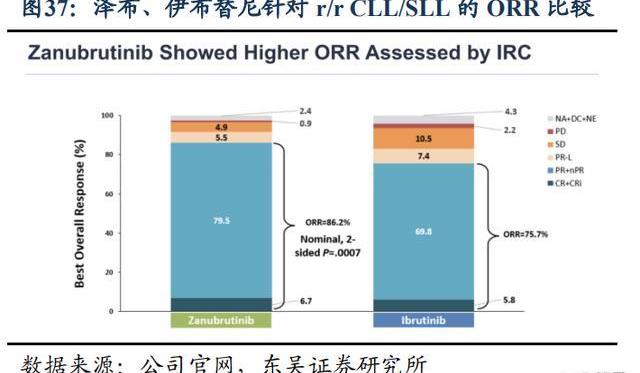

從安全性上看,根據頭對頭的3期臨床試驗ALPINE的結果,澤布替尼相比伊布替尼具有更好的安全性優勢:更少的3-5級和嚴重不良事件的發生率,AE相關治療中斷和劑量調整的比例更低。特別是心臟相關安全性澤布替尼優于伊布替尼:房顫、心臟停搏、心力衰竭等心臟事件和致死性心臟事件的發生率較低。為了比較已上市的幾款BTK抑制劑的安全性優劣,我們針對r/rMCL同一個適應癥的相關非頭對頭的臨床試驗結果進行比較:總體上,二代BTK抑制劑的安全性普遍好于伊布替尼,尤其是心血管相關、胃腸系統、以及皮膚相關不良反應。然而除了伊布替尼以外的產品之間不能明確比較出安全性最好的BTK抑制劑。

從有效性上看,澤布替尼針對r/r或初治WM和r/rCLL/SLL分別進行了ASPEN和ALPINE的頭對頭伊布替尼的試驗。試驗結果表明澤布替尼的部分緩解率、無進展生存期和總生存期三個數據都優于伊布替尼,主要終點指標VGPR較伊布替尼提升50%,一定程度上顯示澤布替尼的優勢。至此,澤布替尼是全球唯一一款頭對頭臨床試驗打敗伊布替尼的BTK抑制劑。

ASPEN試驗中經過長期隨訪,即在中位隨訪時間為43個月時,澤布替尼在WM患者中持續表現出具有臨床意義的有效性和可耐受的安全性特征。即便主要終點CR+VGPR沒有達到統計學差異,在隊列1中未觀察到CR,與伊布替尼相比,澤布替尼在所有時間點的CR+VGPR反應率在數值上都更高,證明了對WM患者具有臨床意義的優效性。根據ALPINE試驗結果,澤布替尼在r/rCLL/SLL患者中表現出優于伊布替尼的PFS和ORR獲益,并且在所有主要亞組中都可以看到PFS優勢,包括預后不良的亞型del(17p)/TP53mut人群。澤布替尼相較伊布替尼OS獲益不夠顯著。

此外,阿卡替尼也曾頭對頭伊布替尼針對r/rCLL/SLL的適應癥開展過臨床試驗。PFS的風險獲益比沒有改善,間接證明澤布替尼相對阿卡替尼具有的療效優勢。參考非頭對頭的臨床數據,奧布替尼的CR和ORR數值更高,但是患者基線相對更好,因此無法比較奧布替尼和澤布替尼之間的有效性優劣。

在價格方面,海外定價:澤布替尼的年費用明顯低于阿卡替尼和吡托布魯替尼,和伊布替尼的年費用相差不大,均為15萬美元左右。國內定價:澤布替尼2020年進入醫保,是第2個進入醫保的BTK抑制劑。醫保后年費用較伊布替尼有明顯優勢,比奧布替尼略便宜。因此,澤布替尼無論是國內還是海外市場,價格上具備優勢,有利于加速放量。澤布替尼銷售峰值預測:澤布替尼國內預計在2026年達到銷售峰值,峰值銷售額約為25億元,競爭加劇后預計2030年約為20億峰值。澤布替尼海外市場定價較高,作為唯一擊敗伊布替尼的"bestinclass"的產品,海外市場潛力巨大。預計2030年海外達到銷售峰值,峰值銷售額為282億元。

安全公司:10萬億枚aBNBc被鑄造,疑似Ankr部署者密鑰被盜:12月2日消息,安全公司Ancilia發推文表示,Web3基礎設施提供商Ankr的部署者密鑰疑似被泄露。10萬億枚aBNBc代幣在tx:0xe367d05e7ff37eb6d0b7d763495f218740c979348d7a3b6d8e72d3b947c86e33中鑄造,并發送到0xf3a4開頭的地址,這些aBNBc代幣正在兌換成USDC和WBNB。隨后,0xf3a4開頭的地址通過Tornado和cBridge轉出資金。[2022/12/2 21:17:30]

2.2.BGB-11417:潛在同類最佳的Bcl-2抑制劑,聯合用藥前景廣闊

2.2.1.Bcl-2靶向抑制劑市場逐年增長,協同用藥彰顯價值

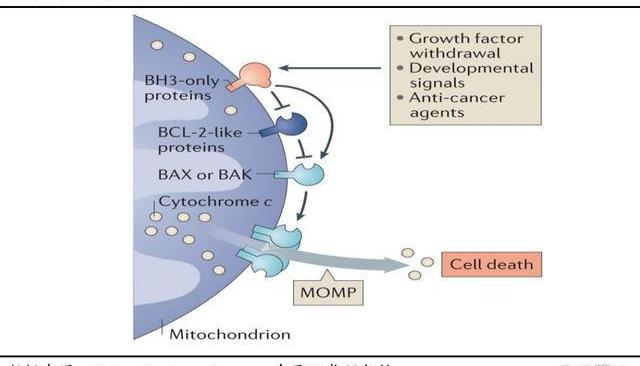

Bcl-2蛋白是抗凋亡蛋白的核心成員,在內源性凋亡途徑中起重要主導作用,百濟的BGB-11417表現出優于其他同類競品的數據,有望成為此靶點的“同類最優”分子。腫瘤細胞中Bcl-2的異常表達上調導致腫瘤細胞無法進入凋亡過程,多種腫瘤發生發展與之密切相關,大多數癌癥患者均有Bcl-2過表達。Bcl-2家族蛋白是細胞凋亡機制新藥研發最多的領域,但該領域目前上市藥物僅一款Bcl-2抑制劑維奈克拉,仍處于一片藍海。

細胞凋亡靶向抑制劑市場規模逐步增長,預計2030年突破200億美金。根據弗若斯特沙利文分析,全球靶向細胞凋亡治療市場未來前景廣闊,預計2023年-2030年年復合增長率達24%,2030年全球市場規模將達到220億美金。Bcl-2蛋白作為細胞凋亡領域最重要的靶點之一,維奈克拉驗證了此靶點的成藥性,聯合用藥拓寬了Bcl-2抑制劑的使用場景,未來市場空間有望逐步打開。維奈克拉仍是全球唯一獲批上市的基于細胞凋亡機制的藥物,預計峰值達到60億美金。2016年上市之初的維奈克拉銷售額為0.18億美元,之后五年實現快速放量,2022年,Venetoclax全球銷售額達到20.09億美元,正式邁入20億美元重磅藥物隊列。根據Abbive公司對于Venetoclax的銷售預測,預計其在2026年將達到峰值60億美元。

如果BGB-11417研發順利而得以順利上市,憑借其“best-in-class”的潛力,聯合百濟自己的BTK抑制劑澤布替尼,有望在上市后與維奈克拉分庭抗禮,占據細胞凋亡小分子靶向藥市場份額,成為新款重磅產品。除此之外,進度較快的產品還有亞盛醫藥的APG-2575,其針對r/rCLL/SLL適應癥國內已進入關鍵II期臨床,憑借百濟通過澤布替尼已經積累的血液瘤資源,能夠實現后來居上,有望實現對APG-2575的商業化超越。

2.2.2.BGB-11417布局多種血液瘤適應癥,全球研發熱情高漲

Bcl-2蛋白抑制劑作為調節腫瘤細胞內源性凋亡的主要因素,其臨床適用范圍廣泛,對于多種血液瘤均具有很大的用藥潛力,公司為了充分挖掘BGB-11417的臨床價值開展了多項針對血液瘤的臨床試驗。核心適應癥為慢性淋巴細胞白血病/小淋巴細胞淋巴瘤,此外,其在急性髓系白血病、非霍奇金淋巴瘤、以及多發性骨髓瘤等多個適應癥均有布局。CLL/SLL:針對CLL/SLL的初治和復發難治型患者,BGB-11417單藥或者聯合BTK抑制劑澤布替尼開展了名稱為BGB-11417-202和BGB-11417-101的臨床試驗。預計聯用澤布替尼針對初治的CLL/SLL適應癥今年能進入注冊臨床階段。此外,單藥也有針對BTK抑制劑治療失敗的r/rCLL/SLL的注冊性研究潛力。

r/rMCL:BGB-11417有望推進單藥針對BTK抑制劑治療失敗的r/rMCL的注冊性研究。AML:BGB-11417聯合阿扎胞苷開展了針對AML的Ib/II期臨床試驗,對分子亞型的有效性分析、安全性拓展和高劑量的組評價正在進行中。目前在AML患者中耐受性良好。r/rMM:BGB-11417聯合地塞米松的劑量遞增試驗正在進行,未達到RP2D。

全球已有多家企業針對Bcl-2靶點進行產品布局。截至目前,全球范圍內只有1款產品上市,10多款產品處于臨床試驗階段,大多數公司都布局在血液瘤領域,聯合用藥是未來主要研發的方向。維奈克拉于2016年4月獲FDA批準上市,獲得5項FDA突破性療法認定,先后獲批的適應癥包括:CLL、SLL、AML。后續于2020年12月3日在國內獲批上市。

后續競品之間的差距較小,多家企業都處在臨床I/II期階段,針對CLL/SLL適應癥亞盛醫藥的進度暫時領先,預計最先進入注冊臨床階段。但是,百濟在BTK抑制劑開發過程中積累的血液瘤臨床經驗,尤其是海外依賴自己的臨床團隊執行效率更高。因此,百濟憑借強大的臨床執行能力和豐富的全球臨床開發經驗有希望彎道超車。而在其他的血液瘤適應癥方面,BGB-11417積極布局和推進各項臨床研究的進度,爭取在原研藥仍未上市的MCL和MM適應癥方面另辟蹊徑,目前II期臨床正在推進中。

2.2.3.BGB-11417安全性好且活性優異,聯合澤布替尼治療CLL數據亮眼

BGB-11417結構優異,效果更強、選擇性更高。BGB-11417是一種強效、高選擇性BCL-2抑制劑。與維奈克拉相比,BGB-11417在臨床前研究顯示出更高的效力和靶點選擇性,有望克服維奈克拉的耐藥性。有望解決維奈克拉的安全性問題和耐藥問題。

為了比較BGB-11417的臨床優勢,我們針對核心適應癥CLL進行了非頭對頭臨床結果的橫向對比,BGB-11417聯合澤布替尼的安全性和有效性具備潛力。截止至2022年9月1日,79例CLL患者接受了治療:8例患者接受單藥治療(均為復發/難治性),中位隨訪13.4個月。71例患者接受聯合治療(25例患者R/R,中位隨訪11.1個月;46例患者初治,中位隨訪3.5個月)。單藥隊列接受了劑量至160mg的BGB-11417。根據來自其他隊列的最新安全數據,聯合隊列R/R患者接受BGB-11417至640mg,初治患者接受至320mg。劑量增加仍在繼續。

3.替雷利珠奠定腫瘤免疫基石,ICB實體瘤領域拓展空間廣闊

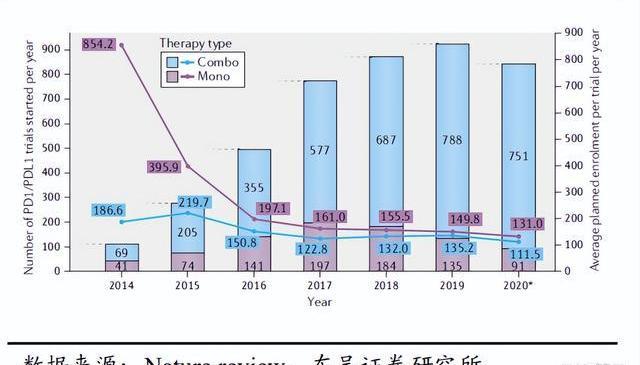

近些年,靶向PD-1/PD-L1的抗體呈井噴式的研發熱度,將免疫治療推向了高潮,PD-(L)1抑制劑得益于廣譜的療效,廣泛拓展的適應癥以及強大的聯合用藥布局,已經成為當前商業化價值最高的細分賽道,除PD-(L)1外,TIGIT、CTLA-4、TIM-3、OX40等也已經成為MNC及Biotech的進攻方向,未來ICB將是癌癥治療的有力手段,ICB和其他藥物的聯合應用也是未來癌癥治療的重要趨勢。

3.1.PD-1奠基腫瘤免疫療法,商業價值隨適應癥逐步拓展

國內適應癥進展:截至2023年4月,百澤安在中國大陸獲批用于10項適應癥,9項已經納入國家醫保目錄。包括完全批準的1L鱗狀NSCLC、1L非鱗狀NSCLC、2L/3LNSCLC、2LESCC、1LNPC、1LG/GEJ,附條件批準的R/RcHL、R/RPD-L1+UC、2L/3LHCC、2L/3LMSI-H/dMMR實體瘤,這些適應癥的完全批準取決于正在進行的確證性隨機對照臨床試驗的結果。CDE正在評審2項已提交的百澤安sBLA,包括1LHCC患者以及聯合化療一線食管鱗狀細胞癌。百濟神州已在中國和全球啟動或完成了21項潛在注冊可用的臨床試驗,包括13項3期試驗和4項關鍵性2期試驗。

ETH主網用戶必須在9月6日之前將客戶端Teku升級到v22.81:金色財經報道,Watcher.Guru發推表示,ETH主網用戶必須在 9 月 6 日之前將客戶端 Teku 升級到 v22.81,其中包括合并轉換配置。[2022/8/22 12:41:20]

2023年5月,百澤安在中國澳門地區獲批包括經典型霍奇金淋巴瘤、尿路上皮癌、非小細胞肺癌、肝細胞癌、高度微衛星不穩定型實體瘤、食管鱗狀細胞癌及鼻咽癌等9項適應癥。海外適應癥進展:2021年1月,百濟宣布與諾華達成合作與授權協議,在美國、加拿大、墨西哥、歐盟、英國、挪威、瑞士、冰島、列支敦士登、俄羅斯和日本開發、生產和商業化百澤安。百濟保留在諾華區域以外的全球商業化權利,并保留自有產品與百澤安聯合使用的權利。海外多項上市申請已提交:美國FDA受理2LESCC的上市申請;歐洲EMA受理NSCLC與2LESCC的上市申請;澳大利亞與英國受理1L和2LNSCLC和2LESCC的上市申請;韓國受理2LESCC的上市申請。

3.1.1.全球PD-1/PD-L1產品多適應癥全線布局,市場空間仍在持續打開

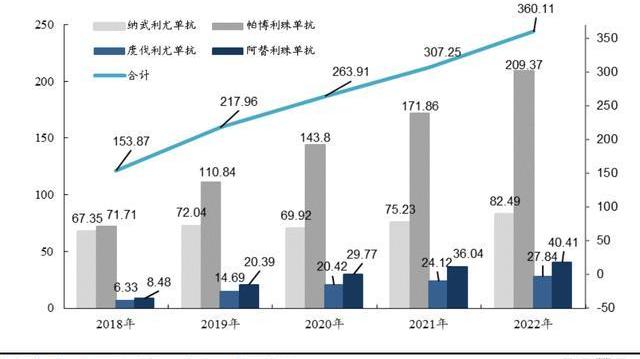

PD-1/PD-L1藥物具有廣譜有效的特點,使得靶向PD-1/PD-L1的抗腫瘤藥物迅速成為腫瘤領域的重磅產品,獲批上市的PD-1/PD-L1類藥品均獲批多項適應癥,從而持續拉高PD-1市場天花板。截止2023年3月23日,FDA已批準4款PD-1單抗:帕博利珠單抗、納武利尤單抗、西米普利單抗和Dostarlimab;批準3款PD-L1單抗:阿維單抗、阿替利珠單抗和度伐利尤單抗,核心四款產品2022年全球銷售額達到360億美元,連續5年維持15%以上同比增速。但目前FDA尚未批準國產PD-1/PD-L1單抗,海外市場為國產單抗產品帶來巨大的想象空間,替雷利珠單抗全球臨床試驗布局豐富,與諾華攜手有望打開全球市場。

以K藥和O藥為代表的PD-1單抗目前已獲批或正在推進多項臨床試驗,包括肺癌、肝癌、胃癌等30余個瘤種及百余項適應癥,在多個瘤種上通過單藥及聯用策略等布局從新輔助、輔助、一線至末線的全線療法,使PD-1產品應用場景更廣,市場范圍更大。以K藥的適應癥拓展和聯用思路為參照,我們預計替雷利珠單抗可逐步復制K藥的成長曲線,未來獲取較大的市場價值。K藥的商業化成功,證明通過搶占大適應癥并通過聯合用藥及廣泛布局適應癥以拓展用藥場景是決定PD-1/PD-L1類藥品旺盛生命力的關鍵。自2016年開始K藥銷售增速加快,并于2018年后來居上超越O藥銷售額,此后一直保持20%以上增速,2022年成為超過200億美金超級重磅炸彈。梳理K藥及O藥適應癥開拓情況,僅以FDA批準為例,K藥有19個瘤種,O藥僅有12個瘤種,尤其在最關鍵的NSCLC適應癥上,K藥取得了碾壓式優勢。

默沙東用百億美元級別研發投入成就K藥同步開展數十種適應癥、上百項臨床試驗,通過聯合用藥的方法迅速拓展新適應癥,雖然O藥近年來也在迅速追趕,但市場已被默沙東搶占,難以回春。替雷利珠單抗對比同類產品極具競爭優勢,百濟重金投入研發和商業化布局,國內國外適應癥拓展迅速,獲批適應癥保持領先地位,未來長期有望占據優勢市場份額。

3.1.2.國內PD-1/PD-L1市場群雄割據,替雷利珠單抗后發優勢明顯

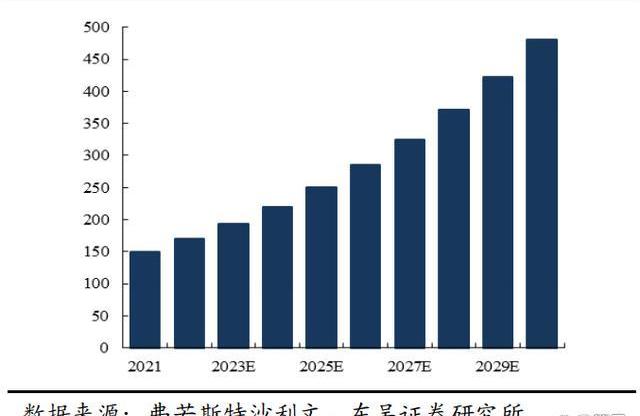

國內已有8款PD-1、3款PD-L1獲批,腫瘤免疫治療領域競爭非常激烈。從藥智網的銷售數據來看,百濟神州、信達生物、恒瑞醫藥處于第一梯隊。中國PD-(L)1單抗市場規模于2021年為人名幣149億元,自2021年起預計將按照年復合增長率13.9%增長至2030年的人民幣480億元。

國內PD-1/PD-L1抗腫瘤領域仍然是充滿硝煙的戰場,市場格局基本已經定下,替雷利珠單抗后來居上,已經占據市場有利地位。截至2022年3月,替雷利珠單抗共獲批10項適應癥,1LHCC以及一線食管鱗狀細胞癌處于NDA狀態,數量上反超過K藥居于國內榜首。在國內已上市的14款PD-1/PD-L1單抗產品中,替雷利珠單抗在肺癌、胃癌、食管癌、肝癌等大適應癥布局處于領先地位,在獲批適應癥的數量上已經反超卡瑞麗珠單抗。百濟神州已在中國和全球啟動或完成了21項潛在注冊可用臨床試驗,包括13項Ⅲ期臨床試驗和4項關鍵性Ⅱ期臨床試驗,支持全球和中國的藥政申請。未來,替雷利珠適應癥布局有望繼續保持領先,不斷維持有利的市場地位,有望實現類似K藥的穩健增長和生命周期。

“以價換量”策略不再是PD-1廠家們的唯一選擇,K藥、O藥等維持高價策略,新進廠家依據自身產品特點制定商業化策略逐漸成為主流,逐漸構建起有層次的市場體系。2023年國產PD-1醫保價格公布,目前共有4款國產PD-1產品已納入醫保,2022年3月1日執行國談價格,醫保年費用在3-5萬元,很大程度上減輕了患者負擔并增強了藥品可及性。K藥、O藥等繼續維持高價策略的方案,通過產品品牌力進行放量,同時保持全球定價水平。

創新藥參與談判進入醫保目錄,一方面有望改善準入難的問題,實現對醫院、藥房的快速滲透,加速創新藥的商業化進程;另一方面創新藥進入醫保目錄后有望加速放量。從具體的產品來考量,適應癥廣泛的產品進入醫保有望跨越“醫保壁壘”,實現價量齊飛;而對于適應癥布局相對局限、銷售能力薄弱的產品,進入醫保可能并不是那么明智的選擇,合理運用藥物經濟學測算,制定相應的商業化策略,可能更是主流,目前國內新晉PD-1/PD-L1產品均未選擇進入醫保。

3.1.3.聯合用藥延長生命周期,新輔助及術后輔助拓寬使用場景

PD-1/PD-L1單藥出現臨床局限性以及耐藥性,其聯合療法能夠進一步拓展其患者場景和臨床應用場景,持續提升商業價值,替雷利珠單抗作為百濟IO的核心藥物,未來能夠聯合百濟多樣化的管線持續深挖實體瘤未滿足的臨床需求。目前仍然僅有20%左右的患者對PD-1/PD-L1抑制劑治療有反應,大部分的腫瘤響應不佳,并且也會在治療后發生耐藥的情況。鑒于抗PD-1/PD-L1單藥治療的臨床局限性,越來越多的聯合治療出現,聯合療法通過改善腫瘤抗原呈遞或拯救功能失調的免疫效應細胞來提高PD-1阻斷的功效,從而提高響應比例和療效。

輔助及新輔助PD-1/L1抑制劑使用場景前移,幾何倍數擴大適用人群,替雷麗珠正在多項實驗中探索輔助/新輔助的治療策略。手術仍然是可切除實體瘤最主要的治療手段,術前新輔助治療可縮小瘤體,術后輔助可推遲復發或轉移的時間,有效延長患者的生存期。PD-1/L1抑制劑聯合化療則有望為局部晚期腫瘤患者術前新輔助治療或術后輔助治療提供新的治療思路。

3.1.4.海外市場空間有待打開,將為替雷利珠帶來二次增長曲線

2021年全球創新藥市場約8300億美元,其中美國創新藥占比超一半,中國創新藥占全國藥品銷售額約1/10,遠低于發達國家,歐美市場在政策、供給、價格及支付體系上都營造了良好的創新藥商業化環境。和黃醫藥、信達生物的失利源于臨床設計的失誤,如臨床終點、對照藥物、人種多樣性等,FDA并非對國產創新藥關上了上市的大門,若國內創新藥企業按照FDA制定的標準設計臨床方案,并實時保持和FDA的溝通,也會獲得批準。

Lightning Labs創始人:最終目標是通過比特幣引導所有貨幣:8月16日消息,據Bitcoin Archive發布的推文,Lightning Labs創始人Elizabeth Stark稱,“我們的最終的目標是通過比特幣引導世界上所有的貨幣。”[2022/8/16 12:28:34]

百濟在全球推進替雷利珠單抗的MRCT試驗,多項上市申請已在歐美提交,未來將借助諾華的全球推廣能力拿下海外市場。百濟神州已在中國和全球啟動或完成了21項潛在注冊可用的臨床試驗,包括13項3期試驗和4項關鍵性2期試驗。海外多項上市申請已提交:美國FDA受理2LESCC的上市申請;歐洲EMA受理NSCLC與2LESCC的上市申請;澳大利亞與英國受理1L和2LNSCLC和2LESCC的上市申請。

3.2.替雷利珠單抗搶占核心大適應癥,長線放量可期待

3.2.1.肺癌:替雷利珠全線布局非小細胞肺癌,三項研究彰顯硬核實力

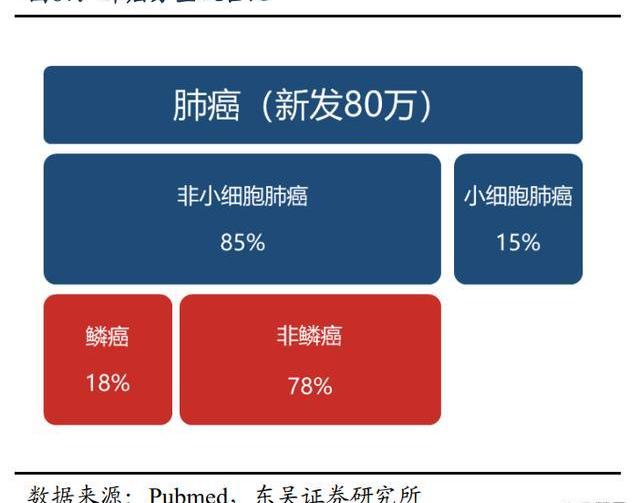

肺癌是全球惡性腫瘤中新發數量最大且死亡率最高的病種。全球腫瘤流行病統計數據顯示,2020年全球新發肺癌病例約220.7萬,2022年中國新發肺癌病例約87.1萬。由于肺癌的強侵襲性,在初診時已有約57%的肺癌患者已經處于晚期。現有靶向治療為驅動基因陽性的晚期患者帶來了生存改善,但仍有超50%的nsqNSCLC患者無EGFR敏感突變或ALK基因重排,治療手段有限。PD-1/PD-L1免疫抑制劑已逐漸成為晚期NSCLC治療的基石。

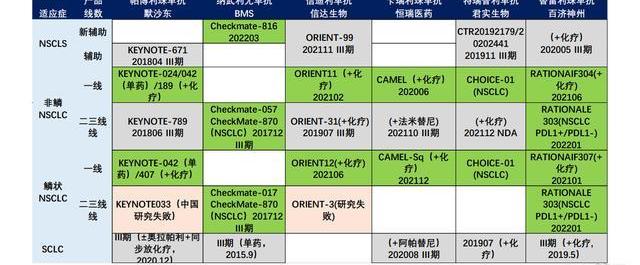

作為國內自主研發PD-1抑制劑的佼佼者,患者全線、全人群獲益,替雷利珠單抗在晚期肺癌中成績斐然。基于RATIONALE-304,RATIONALE-307和RATIONALE-303三項研究的成功,替雷利珠單抗已獲批聯合化療用于驅動基因陰性晚期非小細胞肺癌一線治療、二/三線NSCLC治療。三項關鍵III期研究的成功,證實了替雷利珠單抗在驅動基因陰性晚期NSCLC一線/后線的全面獲益,是唯一一個在晚期驅動基因陰性NSCLCIII期研究中驗證了全人群獲益且沒有失敗記錄的PD-(L)1單抗。

RATIONALE-303研究是一項MRCT的III期研究,旨在評估替雷利珠單抗對比多西他賽二線或三線治療經含鉑雙藥化療失敗的局部晚期或轉移性NSCLC患者的有效性和安全性。AACR2022更新了鱗癌和非鱗癌亞組數據,替雷利珠單抗組多指標獲益。二/三線NSCLC研究對照組交叉接受IO治療比例增加而潛在提升了對照組OS,增加了研究成功難度,但替雷利珠仍然顯示出突出的療效和生存獲益,且鱗癌及非鱗癌各療效指標均獲益明顯。

RATIONALE304旨在評估替雷利珠單抗聯合培美曲塞和鉑類對比培美曲塞和鉑類一線治療晚期非鱗狀NSCLC的療效和安全性。2022ESMOIO中,替雷利珠單抗聯合化療組的mPFS進一步延長至9.8個月,顯著降低37%的疾病進展風險,ORR達到57.8%;大會首次公布OS數據,mOS長達21.6個月,死亡風險顯著降低32%。對比同類研究,信迪利單抗的ORIENT-11研究和卡瑞利珠單抗的CameL研究納入了約70%及以上的PD-L1>1%患者,基線對比真實世界患者人群明顯更優,替雷利珠單抗的RATIONALE304研究納入的PD-L1<1%、1~49%和≥50%的患者比例分別是43%、25%和32%,接近真實臨床情況,使得研究結果更能夠指導臨床實踐,為臨床非鱗癌的治療提供可靠的依據。

RATIONALE307:研究獨特設置替雷利珠單抗+紫杉醇/白蛋白紫杉醇+卡鉑兩個試驗組,同時獲批聯合紫杉和白紫方案。2022ESMOIO中替雷利珠單抗聯合紫杉方案組的mPFS進一步延長至7.7個月。替雷利珠單抗聯合白紫方案組的mPFS更進一步延長至9.6個月,而對照組的mPFS僅為5.5個月。替雷利珠單抗有效控制患者疾病進展、無進展生存時間接近翻番。大會首次公布了研究的總生存期數據,替雷利珠單抗聯合化療一線治療肺鱗癌mOS達26.1個月,顯著降低47%的死亡風險,有效改善患者生存。

基于RATIONALE-303/304/307三項研究的突出表現,替雷利珠單抗已獲得《CSCO非小細胞肺癌診療指南》及《CSCO免疫檢查點抑制劑應用指南》兩大權威指南在驅動基因陰性晚期NSCLC一線/后線的全面I級推薦。針對廣泛期小細胞肺癌一線治療及NSCLC新輔助/輔助治療的III期臨床研究正在進行中,數據值得期待,針對EGFR突變TKI耐藥后人群治療也做了積極探索,多種聯合用藥方案療效優異且安全可耐受。

3.2.2.肝癌:替雷利珠即將獲批一線,靶免聯合拓展潛力巨大

肝癌是最常見的惡性腫瘤之一,中國是肝癌高發國家,全球每年約一半的新發肝癌病例發生在中國。根據國家癌癥中心統計數據,2020年我國肝癌新發患者達41萬人,占所有新發癌癥9%,死亡人數達39萬人,占所有癌癥死亡人數13%。其中,原發性肝細胞癌發病比例占到肝癌整體的85%,且預后較差。多個國產創新藥治療方案相繼進入指南,PD-1/PD-L1單抗的靶免/雙免等方案已經成為晚期肝癌的重要選擇。

對于肝癌一線治療,NCCN指南中T+A方案是首選治療方案,而CSCO指南中除T+A方案外,TKI抑制劑、TKI+PD-1方案等均可作為首選治療方案;NCCN指南中PD-1單抗單藥方案已經躋身肝癌一線,成為備選治療方案且單藥是主流治療方案,而CSCO指南的PD1單抗單藥方案主要用于肝癌二線治療,PD-1單藥聯合TKI或其它靶向治療是主要治療方案。整體來看,PD-1/PD-L1單抗已經是肝癌一線/二線的核心療法,通過單藥或聯合提高肝癌患者療效及生存獲益,一線二線賽道逐漸擁擠,圍手術期治療和后線治療仍存在大量未滿足臨床需求,是重要的拓展方向。

CDE已經于2022年12月31日受理了替雷利珠的1LHCCsBLA,有望成為第二個一線產品,目前僅有信達生物的信迪利單抗獲批聯合貝伐珠單抗一線治療HCC;在二線治療領域,替雷利珠單抗和卡瑞利珠單抗均獲批上市,是指南中主要推薦用藥,此外信迪利單抗與派安普利單抗亦進展至臨床Ⅱ期階段。

替雷利珠單抗將成為HCC一線治療的新選擇。聯合用藥及適應癥拓展此前肝癌領域一線治療的多項大型臨床研究相繼失利,比如COSMIC-312、LEAP-002兩項備受矚目的全球III期研究,在這種情況下,RATIONALE301研究達到終點,并以最新突破口頭報告的形式公布于2022年ESMO大會。在RATIONALE301研究中,與索拉非尼相比,替雷利珠單抗具有更高ORR和更持久的緩解,并展示出在OS上的非劣效性結果,整體看下來,替雷利珠單抗單藥一線治療肝細胞癌,無論是在近期有效性、持久性還是遠期生存方面都優于索拉非尼,其安全性和耐受性也明顯優于索拉非尼。

3.2.3.胃癌:PD-1/PD-L1治療地位前移,替雷利珠成為一線治療新方案

根據GLOBOCAN最新統計數據顯示,2020年全球新發胃癌病例約108.9萬人,死亡病例約76.9萬人。胃癌發病率具有廣泛的地域差異,中國是世界上胃癌發病率和死亡率較高的國家之一,遠高于全球平均水平。每年新發胃癌患者數占全球40%以上。GLOBOCAN統計,2020年中國新發胃癌病例數~47.9萬,發病人數居我國惡性腫瘤第三位;死亡病例數~37.4萬,死亡人數排我國惡性腫瘤第三位。

HER2陰性的胃癌患者,以及HER2療法經治后的晚期轉移性胃癌缺乏有效的治療方案,患者總生存期不足一年,PD-1/PD-L1等免疫檢查點抑制劑提供有效的治療手段。我國胃癌患者的HER2陽性率僅在15%左右,大多數患者為HER2陰性,化療仍然是這些患者一線治療的主流,其無疾病進展期~4-7個月,總體生存期最長只能達到1年左右,以PD-1為基礎的聯合療法表現出更強的患者獲益,將逐漸成為HER2陰性胃癌患者一線的標準療法。PD-1/PD-L1等免疫檢查點抑制劑加入胃癌治療后,自2018版胃癌CSCO指南至2021版,經歷了從三線至一線的提線,和從Ⅲ級到Ⅰ級的推薦升級,逐漸改變了胃癌的治療格局。

3.3.PD-1/PD-L1市場空間測算及替雷麗珠單抗銷售峰值預測

PD-1/PDL1用藥人數預測:癌癥發病人數根據2022年2月國家癌癥中心發布了最新一期的全國癌癥統計數據進行預測,PD-1/PDL1在各瘤種的滲透率依據IQVIAOncologyDynamics數據庫的最新統計及預測。用藥時間及時長假設:依據IQVIAOncologyDynamics數據庫統計,PD-(L)1類藥物的平均治療時長在各瘤種中為5個月;進口產品的平均年費為15萬/年,國內產品的平均價格為5萬/年,未來隨著競爭格局加劇,價格預計小幅度下降。

替雷利珠單抗的市占率預測:根據IQVIAOncologyDynamics數據庫2022年統計數據,進口PD-(L)1銷售占比約為30%,國產產品為70%,其中替雷麗珠單抗市場份額為30%,長期隨著競爭加劇,份額將小幅度下降。海外市場規模預測:全球PD-1/L1市場規模依據IQVIA市場規模預測,預計2030年達到761億美元。我們預測替雷麗珠單抗市占率于2030年達到6%,并假設歸屬百濟的銷售額占比為20%。市場規模預測:預計2030年替雷麗珠單抗在國內銷售額于2030年達到75億元,海外達到137億元。

3.4.IO熱門靶點穩中求進,構建多機制聯合療法網絡

免疫療法為癌癥患者的治療提供了新的希望,然而,PD-1的治療仍然只有10-30%的患者表現出長期,持久的反應,大多數人群缺乏響應,還有獲得性耐藥以及免疫相關不良事件也是巨大的障礙。克服PD-1治療局限性的機制之一是針對與腫瘤微環境相關的其他免疫檢查點:1)通過靶點聯合解除抑制作用;2)通過重塑TME克服PD-1耐藥;3)通過刺激激動劑活化T細胞。

3.4.1.BGB-A1217:聯合替雷利珠可打開空間,研發進程喜憂參半

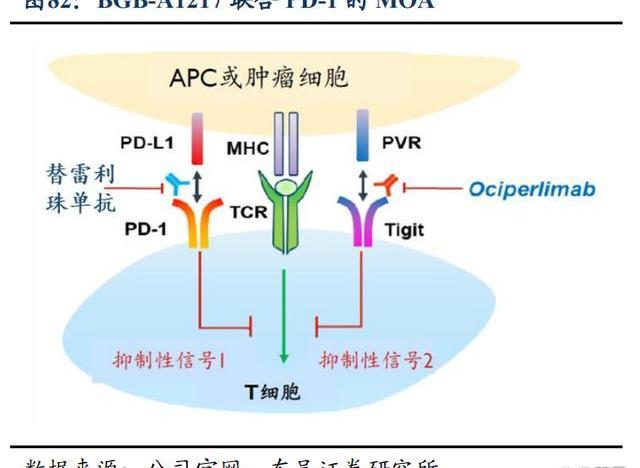

歐司珀利單抗是一款針對TIGIT的在研人源化IgG1變體單克隆抗體,具有完整的Fc段功能,效力較強。BGB-A1217目前正在兩項全球3期臨床試驗中進行評估,即與替雷利珠單抗聯合用藥治療NSCLC的AdvanTIG-301和AdvanTIG-302。截至2022年12月,歐司珀利單抗開發項目已入組超過1,600例患者,其中包括在肺癌、食管鱗狀細胞癌和宮頸癌患者中進行的8項全球臨床試驗。預計在2023年啟動更多的關鍵性臨床試驗,并公布2期試驗擴展隊列的數據。

在分子機制層面,科學家已驗證了TIGIT單抗和PD-1單抗聯用可取得更好的腫瘤臨床治療效果,同時防止或逆轉T細胞與NK細胞耗竭。TIGIT是NK細胞和T細胞共有的抑制性受體,介導免疫反應的抑制信號,從而直接抑制NK細胞和T細胞對腫瘤細胞的殺傷作用。TIGIT和PD-1通路的共同阻斷可優化CD8+T細胞的抗腫瘤反應,PD1和TIGIT通過不同的機制干擾共刺激受體CD226的激活,因此同時阻斷PD-1和TIGIT通路可在癌癥免疫治療中的發揮最佳效果。TIGIT+PD-1組合提高藥效的同時,有望降低副作用,產生“1+1>2”的效果,因此TIGIT被視為“下一個PD-1”的免疫治療靶點。

TIGIT靶點研究喜憂參半,多項核心臨床試驗的失敗使其前景存疑,這對替雷利珠來講是風險也是重大機遇,如若百濟的歐司珀利單抗臨床取得積極結果,意味著歐司珀利單抗成為全球BIC產品,歐司珀利單抗及替雷利珠單抗的全球市場價值將被重新定義,百濟神州在全球IO免疫領域有望加速超車,同時百濟神州的研發和臨床開發能力將再次被證明。若臨床不及預期,實際上百濟已經收到3億美元的不可退回首付款,足夠覆蓋歐司珀利單抗的研發費用。

BGB-A1217在臨床開發進度上處于全球前列,目前全球僅有羅氏、百濟神州、默克等產品處于臨床三期階段。2020ASCO大會上Tiragolumab聯合阿替利珠的CITYSCAPE研究取得ORR和PFS雙陽結果,讓TIGIT靶點成為焦點,2021年賽道爆發,海外大藥企圍繞TIGIT的重磅交易層出不窮,相關合作交易金額達到幾十億美元,賽道熱度加速了包括本土藥企在內的玩家紛紛下場,信達、康方、恒瑞、君實等管線推進加速,TIGIT單抗的軍備競賽已經逐漸白熱化。

3.4.2.BGB-A445:差異化MOA,給免疫細胞踩“油門”

不同于PD-1單抗、CTLA-4單抗等藥物解除免疫細胞“剎車”,以OX40為靶點的抗OX40激動型抗體,聚焦于給免疫細胞“加油”。OX40激動劑的主要原理是OX40信號的傳導可以促進常規CD4+和CD8+T細胞存活,增加細胞因子如IL-2、IL-4、IL-5的表達,增強腫瘤特異性效應T細胞免疫反應,從而起到殺滅腫瘤細胞的作用。作為一個共刺激分子,OX40和其它免疫抑制劑(例如抗PD-1和PD-L1)的聯合用藥可能是很有潛力的一個治療策略。

目前,國內國外多家藥企對OX40展開布局,國外如輝瑞、阿斯利康、安進、賽諾菲、BMS等,國內如君實、百濟神州和信達生物等,主要布局在腫瘤和自身免疫疾病兩大領域,OX40適應癥拓展的潛力巨大。百濟正在進行一項BGB-A445聯合替雷利珠單抗治療晚期實體瘤患者的1期試驗,并于2022年在實體瘤患者的1期單藥治療試驗中啟動了腫瘤特異性劑量擴展隊列。對一項包括了黑色素瘤、腎細胞癌和膀胱癌的二期籃式試驗開始進行患者給藥。

BGB-A445是百濟神州自主研發的一款差異化的OX40激動劑,擁有更有潛力的療效和安全窗口。根據公司披露的資料,BGB-A445與其他所有臨床在研OX40抗體具有差異,其不阻斷OX40/OX40L結合,保持抗原遞呈細胞OX40L的信號,可保留APC細胞上的OX-40配體信號并最大程度活化T細胞,在包括PD-1耐藥模型在內的臨床前模型中表現出廣泛的單藥抗腫瘤療效;并且,在MC38OX40人源化小鼠模型中,BGB445表現出劑量依賴性反應,而競爭對手的OX40產品表現出鉤子效應。BGB-A445也在臨床前測試中顯示出與若干其他藥物聯用的潛力,如替雷利珠單抗、TLR9激動劑、PI3Kδ抑制劑、sitravatinib以及化療。

3.4.3.BGB-15025:腫瘤免疫“遙控器”,重啟冷腫瘤免疫反應

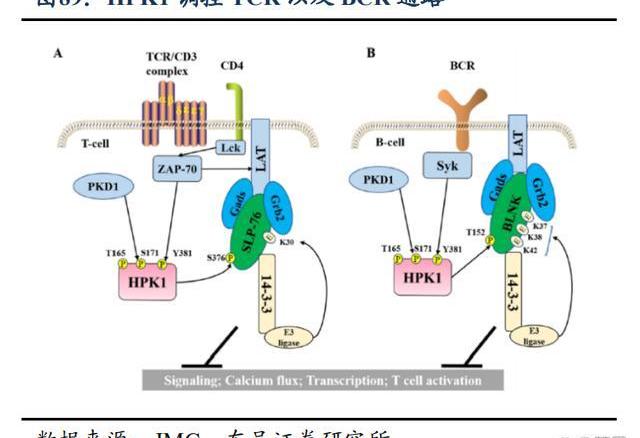

HPK1在免疫功能的負性調節中起關鍵作用,通過激活T細胞來抵御癌癥。HPK1是T細胞受體以及B細胞受體的關鍵負反饋調節因子,能負調控T細胞與B細胞的功能,抑制HPK1可增強抗腫瘤免疫反應。HPK1抑制劑通過抑制HPK1功能,激活免疫將“冷腫瘤”轉化為“熱腫瘤”,提高免疫應答殺傷腫瘤細胞。此外在腫瘤治療中,單一靶向某個靶點容易引起耐藥的發生,將HPK1抑制劑與PD-1單抗聯用可以提高免疫治療的應答率和有效率。

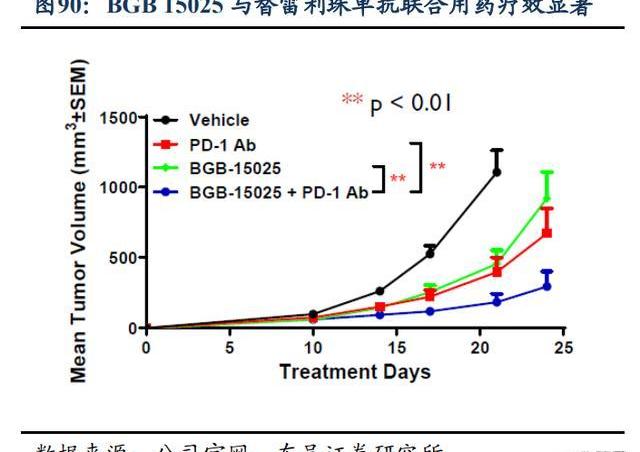

BGB-15025是一款高強度、高選擇性的HPK1小分子口服抑制劑,Ⅰ期臨床試驗正在評估BGB-15025作為單藥或聯合百澤安在晚期實體瘤患者中的安全性及活性。臨床前數據顯示,BGB15025在體內外均表現出明顯的效應,有很好的劑量反應,在臨床前動物模型中,BGB15025與替雷利珠單抗聯合用藥顯示出更強的抗腫瘤活性,且早期理研究顯示出廣泛的治療窗口。百濟已于2021年啟動BGB-15025單藥及聯合替雷利珠單抗治療晚期實體瘤患者的1期臨床試驗。這項試驗正在全球多個國家進行,預計在2023年啟動對BGB-15025的劑量擴展。

3.4.4.BGB-A425(TIM-3):解除免疫抑制,釋放抗腫瘤能力

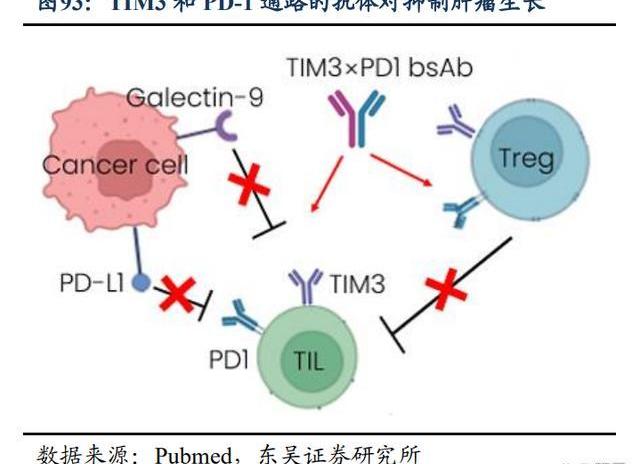

Surzebiclimab是一款針對TIM-3的在研人源化IgG1變體單克隆抗體。百濟正在進行surzebiclimab與替雷利珠單抗聯合治療多種實體瘤的1/2期臨床試驗。TIM-3有望解決耐藥問題,TIM-3作為一種負調控的免疫檢查點,存在于包括T細胞、Tregs、DC、NK等多種細胞類型中。TIM-3與PD-1共表達于多種腫瘤上,且在PD1耐藥的腫瘤中表達量增加,提升TIM-3的表達可能是PD-1抑制劑的耐藥機制之一,也為PD-1和TIM-3抗體聯合用藥以及雙特異性抗體提供了依據。TIM-3表達在分化終末期的T細胞上,并且在Treg上的表達也僅限于腫瘤內,理論上聯合用藥的安全性也高于PD-1+CTLA-4。

TIM-3是目前研究最多的免疫治療的靶點之一,但目前國內外尚無已上市藥物。諾華、GSK處于3期臨床階段;羅氏、百濟神州處于臨床II期;國內的恒瑞、智康弘義則處于1期臨床試驗階段。諾華Sabatolimab劑量遞增試驗中,34例可評價的NDAML患者中,總有效率(ORR)為41.2%。35例可評價的HR-MDS患者中,ORR為62.9%,其中CR8例,總體的耐受性良好,展現了優異的成藥潛力。

4.開拓新領域,新技術技術拓展成藥邊界

4.1.引起優質資產迅速布局雙抗及ADC平臺

2018年11月,百濟神州與ADC龍頭BiotechZymeworks達成合作,以6000萬美元預付款+7.02億美元里程碑金額引進ZW25和ZW49,獲得在亞洲、澳大利亞和新西蘭的開發和推廣的獨家授權,從而快速布局雙抗及雙抗ADC技術。Zanidatamab是利用Azymetric雙特異抗體平臺構建的靶向Her2的雙特異抗體,一側為Fab,另一側為scFv,分別結合HER2的ECD2和ECD4表位。因為采用scFv和Fab兩種形式,因此其不存在輕鏈和重鏈的錯配問題。因為其靶向Her2的兩個不同表位,因此對Her2陽性的腫瘤有更高的結合能力,同時其不同的結合表位導致抗體聚集從而增強抗體結合靶點后的內吞;在抗體效應方面,其具有增強的ADCC,CDC和ADCP等效應,因此對腫瘤細胞具有更強的殺傷能力。

ZW25多項臨床試驗正在開展,涵蓋胃癌、乳腺癌、結直腸癌等多項大適應癥,百濟聯合替雷麗珠單抗有望進一步提高療效。Zymeworks在2022ASCO會議上公布了ZW25聯合替雷利珠單抗+化療一線治療胃/胃食管結合部腺癌的詳細數據,其ORR為75.8%,疾病控制率DCR為100%,中位無進展生存期(PFS)為10.9個月。從目前的療效來看其在一線治療胃/胃食管結合部腺癌的療效強勁。Zymeworks在ZW25的基礎上開發了ADC藥物ZW49,ZW49在小鼠腫瘤模型中表現出比DS-8201更強的抗腫瘤活性,ZW49的優異臨床前數據,預示著其可能成為DS8201之后HER2靶點又一個潛在重磅藥物。目前正在評估ZW49在HER2實體癌患者中的安全性和有效性(NCT03821233)。

百濟正在開發的ADC技術采用了Ambrx公司的插入非天然氨基酸,正在開發抗體免疫刺激偶聯藥物(ISAC),通過腫瘤靶向遞送免疫激動劑,將“冷腫瘤”轉化為“熱腫瘤”。此外,BGB-B167是百濟神州首款內部自主研發、具備「同類首創」潛力的CEAx4-1BB雙特異性抗體藥物,目前已啟動1期試驗的患者給藥工作。

4.2.CDAC技術平臺攻克不可成藥靶點

百濟神州將其PROTAC技術稱為CDAC平臺,開發了新型的E3連接酶譜,有望減少劑量限制性性,克服E3連接酶相關耐藥,擴大靶點譜,一些情況下可以做到器官特異性。目前僅有10%的蛋白能用小分子調控,10%的表面蛋白能用大分子調控,剩下高達80%的蛋白因沒有明顯“口袋”而難以靶向成藥。蛋白靶向降解藥物理論上只要靶蛋白上有裂縫、缺口等可以短暫落腳點均可實現PROTAC降解,理論上使得靶向不可成藥的蛋白靶點或耐藥突變靶點成為可能。基于新型的CDAC平臺,百濟神州已經建立起豐富的CDAC產品管線。管線的靶點豐富,涵蓋了實體瘤和血液瘤領域。

BTKCDAC項目BGB-16673已在國內啟動臨床,治療B細胞惡性腫瘤,BTK靶點已經成藥,但BTKCDAC有望克服BTK抑制劑耐藥,將加強現有BTK靶向藥產品組合。臨床前數據展現出良好的藥理學特性,并且在動物試驗中耐受性良好。

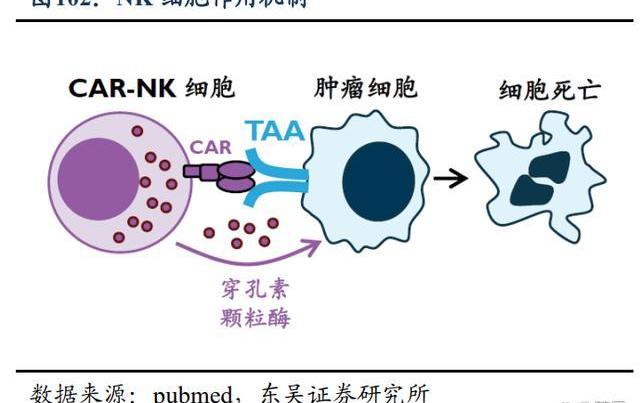

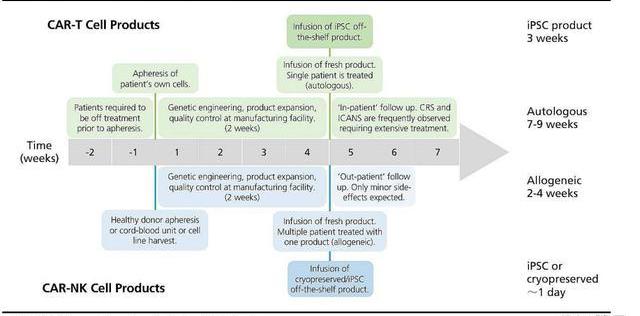

4.3.靶向腫瘤的“即用型”NK細胞

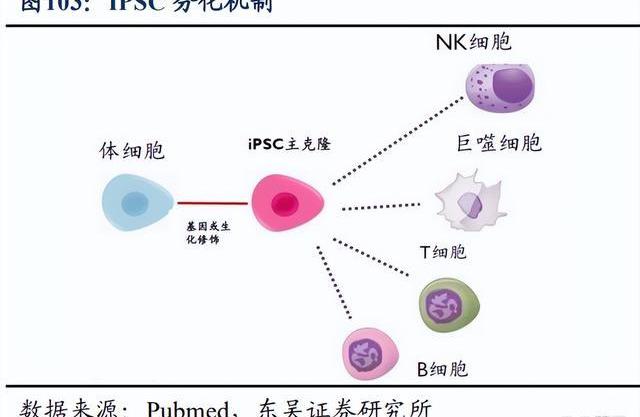

T細胞療法尤其是CAR-T療法在血液瘤中已取得重大進展,但針對實體瘤的進展卻相對緩慢,NK細胞則因其天然殺傷腫瘤的能力,已成為學術界和產業界攻克癌癥的新希望。2021年6月,百濟神州宣布以4500萬美元引進ShorelineBiosciences的NK細胞療法。雙方將共同合作,針對4個治療靶點開發細胞療法,并有權在未來擴大合作。在合作框架下,百濟神州將牽頭全球臨床開發,Shoreline負責臨床生產。百濟神州將擁有全球商業化權利,同時Shoreline有權保留2個靶點在美國和加拿大的商業化權利。

Shoreline致力于開發下一代NK細胞和巨噬細胞療法,主要利用其多能誘導干細胞技術平臺,開發同種異體“即用型”細胞產品。目前針對血液瘤和實體瘤的細胞療法,主要通過對自體或者健康供體來源的細胞進行工程化改造及擴增,受到包括轉染效率及體外擴增能力等因素限制,導致細胞制劑的生產周期長,成本高,批間差大。使用多能誘導干細胞作為細胞療法的細胞來源,則能夠打破上述諸多限制,包括可以將iPSC免疫排斥的相關基因敲除,及免去載體GMP制備及質控檢測等步驟,降本產出品質穩定的細胞產品等。

精選報告來源:

加斯加共和國農業部原秘書長 拉庫托松·菲利貝爾 輾轉飛機、高鐵抵達長沙 參加第三屆中非經貿博覽會 行李還未到 等不及換上正裝的他 28日一早就來到墓地 緬懷袁隆平老師 這一次 他帶來了一份承載著.

1900/1/1 0:00:00把A股和全球股市做個對比,是不是很扎心?除了A股,2023年上半年全球股市主要股指均翻紅,其中納指漲幅最大,上半年漲了31.73%,其次是俄羅斯MOEX指數,漲幅為29.86%.

1900/1/1 0:00:00寶龍地產(01238.HK)公布,集團于2023年6月的合約銷售額(連同共同控制實體及聯營公司的合約銷售額)及合約銷售面積分別約為人民幣25.96億元及16.92萬平方米.

1900/1/1 0:00:00唯一保證安全的加密貨幣是比特幣,因為它已被宣布為非證券。美國證券交易委員會突然起訴Coinbase和幣安引起軒然大波,可能會為未來十年及以后的加密行業樹立先例,并最終提供監管指導.

1900/1/1 0:00:00駱志平 家中有一樟木箱,一直擱在悠悠歲月里,今日得閑,想著整理一下,斑駁容顏下,居然翻出不少零零散散小鈔票.

1900/1/1 0:00:00每一次工業革命都改寫著人類文明的進程。從蒸汽機電氣化解放人類的肢體能力,到計算機信息化解放人腦的記憶與計算能力,人類正逐漸從低維的生產勞作中抽身,并將更多的身體能量消耗于高維的大腦思考.

1900/1/1 0:00:00