BTC/HKD-0.06%

BTC/HKD-0.06% ETH/HKD-0.19%

ETH/HKD-0.19% LTC/HKD-0.56%

LTC/HKD-0.56% DOT/HKD+2.12%

DOT/HKD+2.12% ADA/HKD-0.82%

ADA/HKD-0.82% SOL/HKD-0.08%

SOL/HKD-0.08% XRP/HKD+0%

XRP/HKD+0% DOGE/US+0.49%

DOGE/US+0.49%

采寫/王舒然

編輯/萬天南

滲透率持續走高的消費信貸,成為拉動經濟增長的金融工具,這一正向價值已成共識。

“實證測算表明,引入消費金融產品后,借款人消費金額提升16%—30%,合作商戶銷售額提升約40%,能夠助力釋放潛在消費需求,增強消費對經濟發展的拉動作用。”國家金融監督管理總局相關部門負責人曾表示。

但硬幣的另一面,消費信貸也可能會加劇非理性的超前消費——一批年輕人試圖通過關閉消費信貸的方式,回歸理性消費。

95后互聯網打工人安雅就是其一,“去年關閉花唄后,一年多我存了8萬,目標是三年存30萬。”

她覺得現在掙得每一塊錢,終于實打實都是自己的了,不必再像過去五年里那樣,一到賬就要還花唄,就像在給花唄“打工”。

最艱難的時期是在2018年大三暑假,彼時父母給的1000元生活費到賬后,要先劃掉七八百元還花唄,只剩兩百顯然不夠吃飯,安雅只能靠餓來解決,她每天只吃中午一頓,一個月瘦了10斤,這樣的狀態熬了兩個多月,直到假期后恢復了兼職才得以周轉。

“那種晚上餓得睡不著的感覺,再也不想經歷了”,安雅感嘆。

“痛心疾首”的不止安雅,在豆瓣、小紅書上,不少年輕人分享自己關閉了花唄、白條、微粒貸、信用卡,或計劃還清負債后就“關門大吉”,他們稱之為“上岸”。

年輕人對超前消費的“興趣”下降,從信用卡發卡量上可見一斑,央行發布的《2023年第一季度支付體系運行總體情況》顯示,截至今年一季度末,全國信用卡和借貸合一卡發卡量為7.91億張,環比下降0.84%,同比下降1.37%。

斯洛文尼亞成歐洲最熱衷加密貨幣國家:金色財經報道,根據CryptoGambling.tv數據分析,以搜索量占人口百分比計算,斯洛文尼亞是歐洲最癡迷加密貨幣的國家。盧森堡和荷蘭分別排在第二和第三位。斯洛文尼亞每月約有10萬次與加密貨幣相關的搜索,平均每10萬人就有4789次搜索,是所有歐洲國家中比例最高的。盧森堡每月約有17000次加密貨幣搜索,每10萬人有2600次。荷蘭每10萬人有2600次搜索,每月總搜索量達到452000次。芬蘭和土耳其分別排在第四和第五位。[2023/8/15 21:24:04]

與此同時,截至今年一季度末,全國人均持有信用卡和借貸合一卡0.56張,環比下降1.75%,同比下降1.75%。

另根據部分銀行財報統計發現,2022年,工商銀行、平安銀行、建設銀行、民生銀行等6家銀行的信用卡消費額也呈同比下降,其中工商銀行和平安銀行的降幅均超過10%。

來源:平安銀行財報

年輕人的共識是,花唄、白條、微粒貸、信用卡等超前消費類工具讓人失去錢的概念,就像在花別人的錢,容易“上頭”,直到負債“累累”或急需大額用錢時,才“如夢初醒”。

這種“覺醒”或與經濟形勢不無關聯,國家統計局公開數據顯示,今年一季度,全國城鎮調查失業率均值為5.5%。

安雅觀察到,如今工作不好找,身邊同事或多或少都在攢錢,她自己也準備了一筆“Fuckyoumoney”,以便在必要時有底氣轉頭離開。

而對于習慣了超前消費,又缺乏自制力的人來說,告別花唄、信用卡可能是攢錢成功的前置條件。

讓人“上頭”的超前消費

月薪三千元,支出卻有四五千元,這是95后鄧思思三年前剛到醫院工作時的狀態。

外媒:雖存在欺詐行為,澳大利亞監管機構仍熱衷于支持加密行業:澳大利亞證券和投資委員會(ASIC)表示,希望支持加密行業,并指出與監管創新技術相關的挑戰。4月22日,ASIC委員Cathie Armour在澳大利亞區塊鏈周的小組討論中表示,監管機構的目標是努力“保持,促進和改善(澳大利亞的)金融體系和在其中運作的公司的表現”,同時也確保“所有投資者和消費者有信心參與到這個體系中來”。盡管監管機構希望與加密資產行業合作,但Armour強調了ASIC收到的大量關于加密詐騙的投訴。Armour敦促行業參與者提醒監管機構注意“不良行為或欺詐活動”,并指出ASIC“將采取行動打擊該行業的不良行為”。(Cointelegraph)[2021/4/22 20:46:39]

額外的支出她已習慣用花唄來承擔,這也意味著,每個月工資到手后,都要先還花唄一兩千,以至于每個月她都感覺過得緊巴巴。

不過,彼時她沒覺得這有什么問題,畢竟,自2015年大一時她就開始用花唄,身邊同學也都在用。

根據支付寶在2020年發布的《年輕人消費生活報告》顯示,中國近1.7億90后中,有6500萬開通了花唄,也就是說每10個90后就有近4個在用花唄消費。

思思習慣了,而和安雅一樣,大學時她每月也能拿到1000元生活費,吃喝足夠,但其他花里胡哨的誘惑太多了——3塊錢的洗面奶、9塊錢的遮瑕霜,還有自己愛看的精美小說型雜志……這些只能靠花唄來解決。

思思購買的廉價護膚品

一個月下來,要用花唄透支一千元左右,這完全超出了她當時的承擔能力。

但購物的快感讓她沉浸其中,“用花唄時,就感覺那些錢不是自己的,想買就買,很上頭”,這讓她無力跳出“每月都欠錢”的惡性循環。

聲音 | 鄶冬:很多新項目仍在重復造輪子 投資者已不再熱衷:雪球區塊鏈分析師、BFX.NU顧問鄶冬在微博上稱:“最近周圍環境給我的感覺,是這個行業越來越金融化,杠桿借幣、期貨期權正被人們所關注,可能也跟近幾年的技術或項目,太無突破性變革有關。從16年的眾多明星項目,到去年的十大天王(如RSK、GoNetWork、Zilliqa),不是轉型偏離初衷,就是處于低于預期的狀態,這讓人開始懷疑,過去幾年區塊鏈技術的發展是否是止步不前的。到今天仍有很多新項目的概念和披露,在重復著很多15、16年眾多項目所做的事情,尤其是行業已經到了回歸基本面的階段,投資者已經不會再像過去那會,非常FOMO地去投資、去屯幣,如果接下來仍沒有技術或項目上的變革,那我們必須要接受人們在投資方式上的轉移。”[2019/12/16]

像思思這樣的負債人群不在少數,據央行數據顯示,截止到去年底,全國負債人數達7.8億人,人均負債達到了13.34萬元。

另有時趣研究院在今年5月發布的《時趣中國青年生活消費觀調研及營銷洞察報告》顯示,在調研樣本中,只有35%的青年人不使用透支消費,多數信用消費比例集中在收入的20%以下。

來源:時趣研究院報告

這足見超前消費對年輕人的誘惑力,“就像生活中永遠少了一樣東西,要一直購買才有充實滿足的感覺”,安雅這樣解釋這種失控感。

但與思思因缺錢透支不同,安雅反而是因為錢“多”激發了購物欲。

大二時,安雅開始兼職,每月能有500元左右的“巨款”入賬,她將其用于體驗各種興趣愛好,比如購買手賬、橡皮章等全套工具,只是,每個愛好幾乎都淺嘗輒止,然后再產生新的愛好,如此往復,每周她都要取回四五個快遞。

為愛好付費不算錯,安雅也不是個例,《時趣中國青年生活消費觀調研及營銷洞察報告》調研顯示,20~30歲的年輕群體會拿出約10%的收入,用于興趣愛好的消費。

動態 | 當當發布2019中國圖書零售市場分析 上海徐匯區群眾熱衷研究區塊鏈:據澎湃新聞消息,近日,當當網發布《書香中國二十年——中國圖書零售市場發展歷程分析2019》。其結果顯示,在不同城市的市民購書偏好上,各個地區也表現出一定的差異:北京海淀區的讀者愛研讀歷史;朝陽人民渴望從小說中獲取愛與溫暖;而東城區、西城區不少人更喜歡購買旅行類書籍。上海浦東新區群眾在兒童教育上傾注不少心力;黃浦區群眾看重自我提升;徐匯區群眾熱衷研究當下流行的區塊鏈。廣州人電子書閱讀時長和用戶數在全國城市中排名前列,喜愛的書籍則偏重生活、故事和情商養成,還愛追求品質生活。[2019/4/21]

但問題在于度,在“無意識”花錢的狀態下,生活費+兼職收入滿足不了安雅,她每月要額外用掉花唄八九百元的額度。

“每月拿到新的生活費和收入后,就像失去了理智,只想把購物車的東西一股腦兒買下來”,安雅說。

這種“無意識”狀態,90后唐雨也體會過,自從五年前辦了招行信用卡后,花錢不感覺心疼,雖然沒刷奢侈品,大多都是吃吃喝喝,但每月一看賬單,總是能超支到八九千,“小數怕長計”。

而且,信用卡總有各種“鉤子”讓唐雨欲罷不能,比如特定日期針對某些商戶的半價優惠等,“不去消費,總覺得心癢癢,感覺吃虧了”,唐雨透露。

當然,“工具”無罪,關鍵看如何使用。但安雅認為,花唄、信用卡這樣的產品其實誘導了年輕人去超額消費,因為感覺在花別人的錢,會模糊掉自己其實沒有條件擁有這個東西的概念,“我覺得是陷阱”。

這樣的“陷阱”,95后出版行業打工人徐冉也曾陷入過。

五年前她剛換了新工作,開通花唄的初衷,是為了利用花唄“當月還清上月欠款,便無利息”的特點,先將一部分工資轉到理財賬戶,額外賺一點利息,但不成想,也失控了。

因周邊人種草,她每月要用花唄支付兩三千元,用于外出聚餐、下午茶,以及網購超出正常需要兩倍的衣服和護膚品,而她彼時的工資也只有大幾千元。

瑞銀警告:任何熱衷于投資比特幣的人都有可能失去金錢:德國銀行瑞銀(UBS)警告說,任何熱衷于投資比特幣的人都有可能失去金錢。瑞銀董事長韋伯擔心數字貨幣近期漲勢難以為繼,投資者和投機者應該避開。他對瑞士報紙NZZ說:“作為一家銀行,我們有意識地對這個產品提出警告,因為我們不認為它是有價值的或者是可持續的。”韋伯認為,鑒于近期對比特幣的興趣激增,金融監管機構現在應該介入。否則,他擔心較小的投資者可能被比特幣的波動所摧毀。[2017/12/18]

隨著其后來跳槽,收入增加,再加上花唄額度不斷提高,她的花唄支出也隨之上漲到了每月大幾千元。

當她今年4月決定關閉花唄,看到最后一筆待還金額高達一萬四時,她被驚到了。

“花唄讓我的支出無節制,心里稀里糊涂的,感覺沒買什么東西,錢就沒了。”

其實,為了倡導年輕人更理性的消費,早在2020年底,花唄就用心良苦,倡導理性消費,曾下調過部分年輕用戶的額度,還在2021年上線了“賬單助手”功能,鼓勵用戶設定每月預算,并以此進行消費進度的強提醒。

不過,對那些已經“沉迷”的年輕人來說,這樣治標不治本,思思表示,“上頭的時候,一下子就忘了”。

兩關兩開,“花唄”難離

超前消費的感覺是快樂并痛著——因購物的爽感而快樂,因還錢的壓力而痛苦。

前者讓人足夠貪戀,后者卻未必足夠讓人警醒,于是,不少人會陷入“時常混沌的消費,偶爾清醒的自責”的怪圈中,難以徹底打破這種行為慣性。

改變很難,徐冉試過三次,才得以跳出。

過去五年間,她曾兩次關閉,但又兩次再度開通,直至今年4月,才永久關閉了花唄。

攢錢是她一直想做的,但知易行難,每次發了工資或獎金后,都因為要還花唄而落空,或者剛存了一點,又超支消費了,以至于工作五年多,她存款為零。

第一次決心行動是在2019年,她在豆瓣看到一個理財帖子,帖子中強調了復利的力量,大意是人生第一個10萬是攢出來的。

她有所觸動,果斷關閉了花唄。

但很快當月的消費又管控不住,“社交聚餐、買東西、打點人情這些日常支出一點沒縮水,只好再開花唄來支付。”

這樣的行為慣性又延續了一年多,到2021年時,新的契機又出現了——跳槽后新工作收入上漲了50%,她趁著收入增加的興奮勁兒,關閉花唄,有個新的開始,但再度“重蹈覆轍”。

直到今年4月,她因升職工資再度上漲了40%,同時還有一筆5萬元獎金,這些得之不易的“巨額”數字給了她足夠大的攢錢動力,不想再為非必要消費支出打工的決心才得以堅定。

不止徐冉,在小紅書上,不少人都表示有反復開關花唄的經歷,“關閉了好幾次花唄、借唄,每次都因為花唄付款更便宜的誘惑開回來,結果本意是為了省錢,最后又超支”“平時沒意志力,花唄總是關了又忍不住開”……

究其原因,當超前消費成為習慣后,改變會帶來不適。

00后電商打工人李濤就有此感受,“去年5月,我關閉花唄后,總是控制不住想買東西,但因為沒錢,會感覺抓心撓肝,很焦慮。”

安雅也經歷過這個過程,去年她剛關閉花唄的一兩個月,會下意識想用花唄付款,還會有種“好像有人從你這里分走了一筆錢“的割肉感。

而在此之前,雖然她未像徐冉那樣反復開關,但也不止一次想要改變,可踐行難度很大。

即便是處在餓了兩個月的窘境中,她仍然維持著“今天收到生活費,先還上月花唄,剩下的先買東西,月底再省吃儉用”的惡性循環。

而在大四畢業前,當她聽到室友四年攢了兩萬而自己還在負債時,羞恥感讓她再度燃起攢錢的決心,但遺憾的是,這種反思也未能促使她徹底“了斷”。

畢業后的兩年間,她還是忍不住用花唄為新的愛好買單——嘗試吃更貴的東西和購買電子產品。

比如疫情期間,她買了兩千多的Switch用于健身,實際到手兩三天后就吃灰了,只能二手轉賣,類似的還有IPAD、電腦等。

這讓她產生了很強的自我厭惡感,“感覺自己怎么這么菜,怎么還購物成癮了,掙得錢永遠都要用來還款,這筆錢永遠不屬于我,屬于花唄!”

或許改變的促成不來自理性,而更仰賴內心深層的觸動。

去年外婆因癌癥晚期住院,她年事已高且多病纏身,親戚們都覺得再無治療必要,安雅卻是心有余而力不足,工作兩年多沒有一點存款,這讓她第一次感受到風險,也最終給了她走出怪圈的動力。

還清最后一筆800元的欠款后,她終于關閉了花唄。

其實,徐冉和安雅是幸運的,超前消費的風險在于萬一遇到失業或其他突發情況而導致現金流斷裂后,負債無力償還,還會越滾越大,而她們有幸未曾遇到過,但這可能也成了促使她們持續維持“這月花,下月還”習慣的溫床。

找回人生的掌控感

改變很難,但改變后的狀態很爽。

一方面,告別了每月還款的壓力,輕松自在,另一方面,多了儲蓄的快樂,充實滿足。

在豆瓣、小紅書上,那些關閉花唄的人抒發著一致的感受,“感覺整個世界都不一樣了”“沒有花唄真的太爽了,工資終于能在身上呆超過一個月時間了”“關閉花唄的一瞬間感覺真輕松,生活繼續前行”……

停用花唄、白條、微粒貸、信用卡,意味著新的消費方式的養成。

一位小紅書網友表示,關了花唄后,每次花錢都能直觀得看到余額的錢少了,會感到肉疼,就能克制一點。

唐雨也有同感,今年初她注銷信用卡后,發現自己下意識做什么事都想省錢,現在網購100元以上的東西都要斟酌再三。

思思也感覺自從三年前關掉花唄后,自己的消費觀念有了很大改變,比如只有想買的東西無可替代時才會下手;不再囤積,只要還有能用的護膚品和衣服,絕不再買;外出旅游時,除了必要的吃喝玩,不會再花幾百塊買一堆沒用的紀念品……

三年間她存下了大幾萬塊,這讓她有強烈的滿足感。同時,也有了余力為父母消費,比如買些大件家居用品,這讓本來一直說教她要攢錢的父母也覺得孩子懂事了。

安雅則開始做支出規劃,每個月設定的目標是攢下四五千元。

一方面,她盡量只買剛需。

比如彩妝已經極簡化,之前一買就要買彩妝全套,現在只買真正需要的粉底、散粉和口紅,一年下來能節省一兩千元。

另一方面,她學會了延遲滿足。

看到特別想買的,會先加入購物車等待兩三天,確定真的想要但花費較高時,她會先設置對應的攢錢計劃,用自己努力得來的全款買,而不是預支不屬于自己的費用,也就是借錢去提前擁有。

這個方式很有效,上周她想買一個新的投影儀,但要一萬元左右,糾結兩三天后,她意識到,即便有了新的投影儀,但找不到高清片源,也無法獲得預期的觀影體驗,于是這筆錢就省下來了。

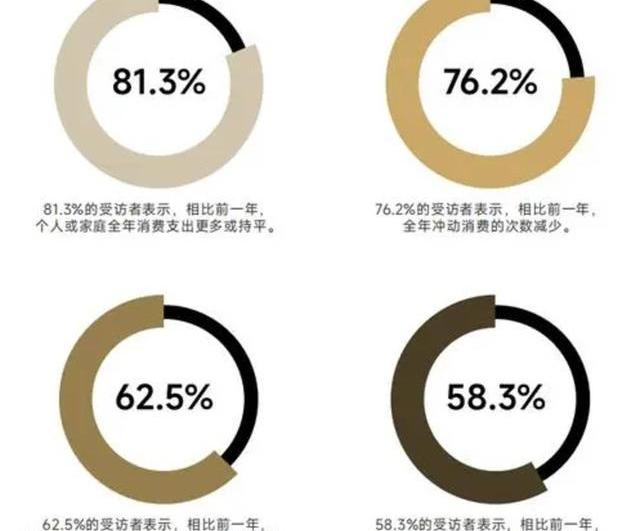

其實,避免沖動消費已成為很多人的消費趨向,MorketingResearch發布的《2023中國消費者洞察報告》調研顯示,62.56%的受訪者表示“相較于前一年,在消費時會思考自己是否真的有購買需求”,而76.2%的受訪者表示“相比前一年,全年沖動消費的次數減少”。

有規劃有判斷的消費,讓安雅拿回了對金錢的掌控感,“之前覺得生活很混亂,每個月都在為負債發愁,但現在覺得自己有能力應對未來的突發事項。”

這種掌控感,徐冉也有深刻體會,關閉花唄后,她最大的感受是清晰——了解支出,掌控生活。

她將收入的分配比例從“理財15%、固定支出20%、靈活消費65%”調整成“理財15%、固定支出20%、靈活消費20%、儲蓄45%”,每月發了工資后,她會先劃一部分到儲蓄卡里,每月能存下四千元左右。

她將改變的成功歸因于生活方式的變化——把之前社交聚餐這一消費大頭砍掉,換成了運動、逛不花錢的展,每月就能節省1500元左右。

“以前覺得這個月沒買啥,但錢也沒攢下,現在的感受是這個月看了書展、上了瑜伽課,知道錢花在有意義的事上,心理上會產生消費給不了的從容感和滿足感。”

值得一提的是,雖然消費減少,但這些年輕人都一致認為這并非消費降級,而是消費的“返璞歸真”——只為所需買單,把錢花在刀刃上,剩下的攢起來作為生活的底氣。

當消費混亂時,生活也容易糊涂失控,而當消費有了邊界,生活也變得清晰可控了。

前些日子,交通銀行的紀念幣預約入口,出現了新幣的測試頁面。頁面中不僅透露了新幣在發行上的重大變化,也預示著它們即將開始面值預約.

1900/1/1 0:00:00隨著中國女排世聯賽在美國阿靈頓的8強比拼晉級到了4強,戰勝巴西女排真的是給女排隊員們帶來了非常大的士氣。接下來就在7月16日的凌晨中國女排將對戰波蘭女排,爭奪決賽入場券.

1900/1/1 0:00:00現在市場上評級幣出現高分的情況也越來越多,在以前PMG評級紙幣出現67分EPQ已經算是非常高的分數,然而現在也已經出現非常多的68分EPQ,69分EPQ,70分EPQ的評級幣甚至有些都帶五角星.

1900/1/1 0:00:00隨著印度方面透露出來的消息,印度國內的煉油企業已經使用人民幣進行與俄羅斯的能源交易,這也意味著印度已經接受人民幣交易能源這一事實.

1900/1/1 0:00:00一、周五人民幣兌美元中間價較上日調升209點至7.1318,創6月19日以來新高。人民幣兌美元中間價上升209點至7.1318,創下自6月19日以來的新高.

1900/1/1 0:00:00一、美元離岸人民幣匯率第六個交易日向下回落,觸及7.15關口下方,升值達到100點。隔夜最大利好莫過于匯率第七個交易日向下回落,盤中觸及7.15關口下方,累計升值超過1000,利好白酒消費醫藥核.

1900/1/1 0:00:00