BTC/HKD+0.09%

BTC/HKD+0.09% ETH/HKD-0.07%

ETH/HKD-0.07% LTC/HKD-1.09%

LTC/HKD-1.09% DOT/HKD+0.23%

DOT/HKD+0.23% ADA/HKD+0.39%

ADA/HKD+0.39% SOL/HKD-0.04%

SOL/HKD-0.04% XRP/HKD-0.32%

XRP/HKD-0.32% DOGE/US-0.14%

DOGE/US-0.14%作者:王劍

來源:?王劍的角度

本文內容來自舊有研究成果的重新匯編,原文請見文中引用。

本文對數字貨幣的信息來自央行現有表態,與最終方案可能有差異。

一、現有貨幣體系

我國現有的貨幣體系,是較為典型的“中央銀行-商業銀行”二級銀行體系,即,央行向銀行發行基礎貨幣,然后銀行以基礎貨幣為準備金,向居民發行廣義貨幣。

注意,銀行發行廣義貨幣時,不是把自己持有的準備金發給居民,而是憑空簽發廣義貨幣。只要當持有存款的居民來向銀行提款時,銀行才會動用準備金,把準備金交付給居民。

由于不會全部存款人一齊來提款,因此銀行發行的廣義貨幣可以遠大于銀行自己真實擁有的準備金。這就是“不完全準備金制度”。比如,我國目前銀行擁有基礎貨幣僅30萬億元左右,但廣義貨幣余額已在200萬億元左右,高達6倍多。央行用法定準備金率等監管指標來控制這一倍數。

具體的二級銀行體系的介紹,請詳見我們此前的系列教程《金融大表哥的財政貨幣平衡分析精要》。

但是,2016年央行要求第三方支付公司將客戶備付金余額全額上交至央行后,上述二級銀行體系發生一點變化,即多了一方支付公司。支付公司不允許吸收存款,因此居民存入支付賬戶的金額,被要求全額轉交至央行,此時,支付公司目前有點類似“完全準備金制度”的銀行。目前,這部分余額為1.34萬億元。

韓國信用卡公司Hyundai Card正招聘有區塊鏈及NFT相關經驗的員工:3月7日消息,韓國最大的信用卡公司Hyundai Card正在招聘在區塊鏈、NFT企劃及SPA開發領域有經驗的員工,公開招聘將持續到本月底。 據媒體報道,由于低利率、低增長基調的深化和信用卡手續費下調等原因,信用卡行業的增長勢頭停滯不前,在此情況下,Hyundai Card試圖在區塊鏈和NFT領域尋找新的出路。(The Guru)[2022/3/7 13:42:15]

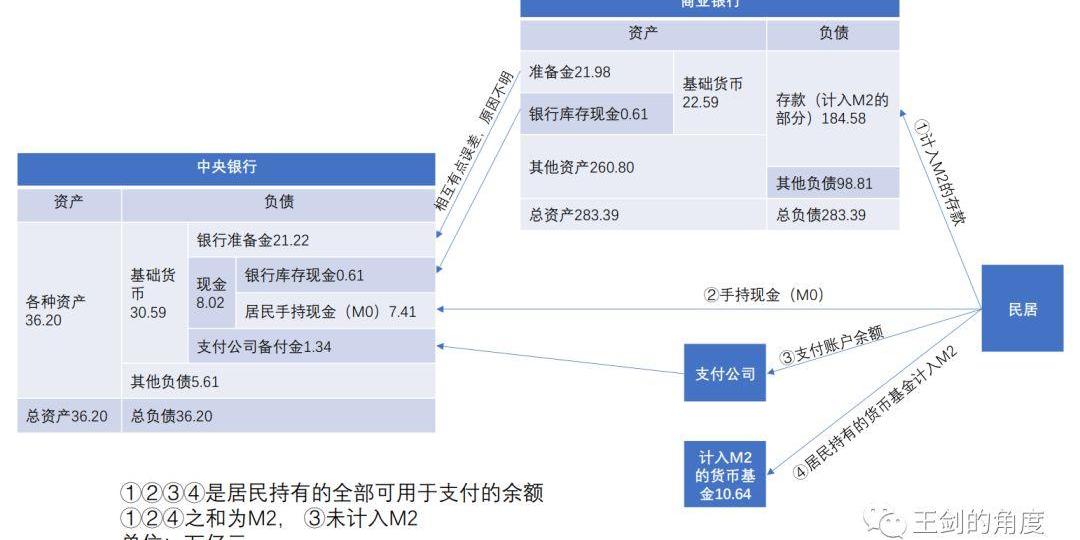

我們用一張圖來呈現上述整個貨幣體系的結構:

上述①②③④是居民持有的全部可以快速用于支付的余額。但③未計入M2,因此①②④之和為M2。對于這一點,我們認為是一個統計漏洞,居民持有的支付賬戶余額,本身就能夠履行支付等職能,應該計入M2,并且應計入M0。

可見,目前央行發行的基礎貨幣約30多萬億元,這是真正意義的我國法定貨幣人民幣,在國內具有清償一切債務的法定能力,任何人不得拒收,這就是“法償性”。然而,銀行發行的存款,嚴格意義地講不是真正意義的人民幣,而是一種可以向銀行提取人民幣的憑證,不具有法償性。也就是說,如果收款人、債權人懷疑自己的開戶銀行會破產,他有權拒收客戶的銀行轉賬支付。支付公司的支付賬戶余額則是支付公司向居民的預收賬款,是商業信用,也是提取人民幣的憑證,信用水平就更低了。

中國信通院魏凱:從業者需要驗證區塊鏈在數字化進程里的價值:金色財經現場報道,6月23日,2021螞蟻鏈開發者大會于杭州舉辦,會上中國信通院云計算和大數據研究所副所長、可信區塊鏈推進計劃秘書長魏凱演講表示,國際上對區塊鏈的共識認知是,區塊鏈技術有望改變游戲規則,目前區塊鏈已經完成了去理想化和去污名化過程,已經更加注重如何與實體經濟和產業結合。在下一個階段,需要從業者證明自己的價值,證明區塊鏈在數字化轉型中的價值。在區塊鏈實踐探索上,已經有國資委管理企業和中央金融企業入局。未來區塊鏈發展還需要重視工程化問題、跨鏈互通問題、基礎設施共建共享問題、隱私計算問題、商業模式問題等。[2021/6/23 23:59:49]

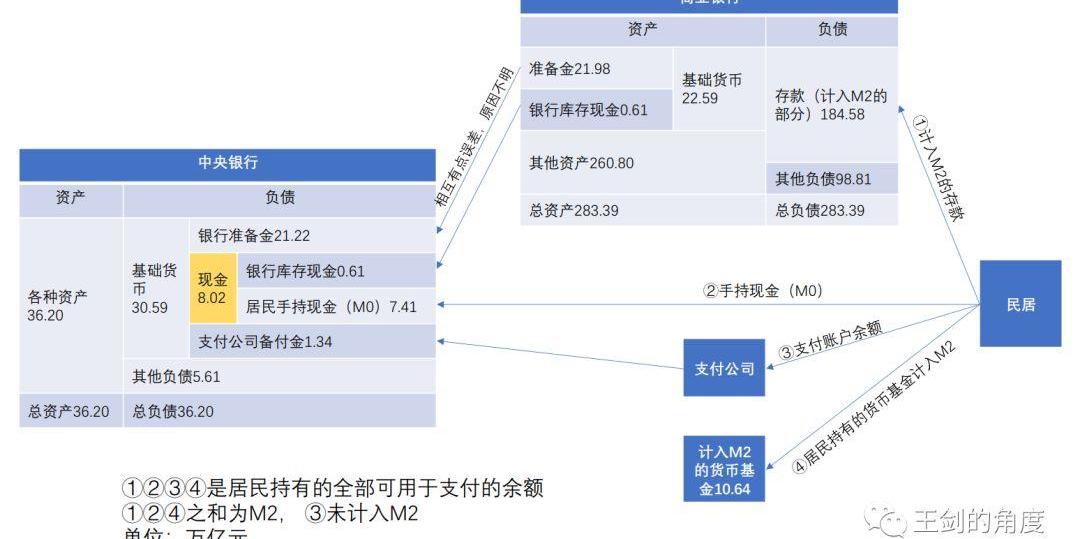

二、央行數字貨幣是現金的一部分

根據現在央行披露的數字貨幣的有關信息,此數字貨幣跟比特幣等完全不是一回事,而是數字人民幣,就是在紙幣、硬幣之外新設了一種數字貨幣,和紙幣、硬幣一樣屬于上圖中的“現金”部分。它本身就是真正意義的人民幣,具有法償性。我們認為稱之為數字現金、電子現金、數字M0更為準確。

因此,這一種數字現金完全沒有改變現有的“央行-銀行”二級銀行體系,只是現金部分多了一種新的存在載體。

中國信通院何寶宏:分布式事務數據庫市場競爭激烈:7月9日,在2020大數據產業峰會·成果發布會上,中國信通院云計算與大數據研究所所長何寶宏指出,數據生產要素和新基建是今年促進科技發展的重要因素。數據質量、數據安全、個人隱私保護是數據治理的核心關注議題;數據治理的智能化是一個重要的方向,數據治理與人工智能的結合是發展方向;當前數據共享和流動仍是業界難點,隱私計算技術逐漸成熟,多方安全計算未來可期;企業需要一體化大數據平臺;DataOps概念興起,國外率先開始DataOps實踐;數據與分析能力平民化,向企業所有人員賦能;大數據架構向存算分離演進,云原生數據庫興起;分布式事務數據庫市場競爭激烈,產品和服務能力兩手都要硬;圖數據庫產品進程加快,云廠商、初創企業、學術機構紛紛加入圖數據庫賽道,近兩年國內相關產品超過15款;主流產品廠商正在形成自己的大數據服務生態,標準化體系正在形成。[2020/7/9]

事實上,數字現金本身也不是新鮮事物,現在帶有閃付QuickPass標記的銀聯芯片卡就是支持電子現金的。以下部分可能有點像廣告,但我們真的沒收廣告費。

芯片卡的芯片其實就能起到電子錢包的作用,即把銀行里的存款取出來,但不是取為紙幣、硬幣的形式,而是取為電子現金的形式,存放到這塊芯片中。芯片中的電子現金就和紙幣一樣,不記名、不持失,使用的時候直接資金轉移到對方的電子錢包中去,和紙幣的交付非常類似,只不過雙方都需要一個存放、讀寫電子現金的裝備,比如這塊芯片,以及讀寫電子現金的裝備,稱為“讀卡器”。

聲音 | 中國信通院何寶宏:區塊鏈是一項重大的技術創新:近日,中國信息通信研究院云計算與大數據研究所所長何寶宏表示,區塊鏈來自于比特幣,而比特幣帶來的啟發主要有四點:全部開源,源代碼每個人可以看到;全球分布,個人不需要任何許可就可以加入比特幣的網絡;無責任主體,所有節點是對等的,沒有管理者;沒有外部信用背書,不同于發行債券、股票靠政府和權威機構的信用背書,比特幣靠數學和密碼學背書,靠技術背書。很多人說區塊鏈是不是技術創新,我堅信是創新。創新就是生產要素的重組,對技術來說也是,一項重大的技術條件就是對傳統老技術的重組,新的思想、新的方法的重構,區塊鏈毫無疑問是一個創新。[2020/1/9]

上圖來自2016年移動支付網的一篇報道,展示的是一種便攜的讀卡器,“銀聯迷你付”終端。可見,這東西并不是新鮮事物,問世多年了,現在最新款跟上圖有所區別,其官網上有展示:

但我相信,除了像我們這些從業人員之外,大部分朋友估計都沒見過這東西。可見,這東西市場認可與推廣效果不算好,那么必然是有其原因的。

中國信通院云計算與大數據研究所所長何寶宏:區塊鏈中如何使用共識機制是大問題:中國信通院云計算與大數據研究所所長何寶宏:區塊鏈是唯一崛起于草根的顛覆性技術,越來越多的行業應用正在采用分布式賬本技術;在區塊鏈中如何使用共識機制是大問題,當信任缺失時,共識機制十分消耗算力;區塊鏈技術人才需求朝復合型方向發展。[2017/12/22]

其實,最大的缺點還是這產品需要兩大硬件的支持:芯片卡和讀寫裝備。如今,在手機銀行或支付公司的APP上直接就能賬戶支付,連實體銀行卡都不用帶身上了,更沒有人會再愿意帶上讀寫裝備。但這一缺點現在好像解決了,因為后來有了云閃付,也算解決了硬件問題,直接手機上就能操作了,把手機就當成電子錢包,可以把電子現金裝在里面,省去了帶硬件的麻煩。

此時,還有一個更加嚴重的安全問題,即:電子現金的屬性,決定了它是保存在本地硬件中的,不像存款是記錄在銀行賬戶中。那么,如果加密技術不過硬,被破解了,電子現金就有被復制、粘貼的可能,從而實現“雙重支付”。現在的銀行卡芯片或其他硬件當然都有了頂尖的加密技術,但技術隨時在進步,壞人的技術也在進步,誰也無法保證永遠不會被破解,然后把里面的電子現金進行復制。這和紙幣的偽幣還不一樣,偽幣至少還是假的,這個復制的電子現金則和原物一模一樣,兩個都是真的,于是就存在重大安全隱患。

而且,傳統現金還有一項優勢是匿名性。電子現金雖然不記名,但由于是從你的芯片卡里支付出去的,真要追溯起來說不定還是有辦法的,因此現金的匿名性也存疑了。

最終,因以上種種原因,電子現金未大面積推廣。

這些安全、匿名等問題,經過先驅們幾十年的努力,在不對稱加密、分布式記賬、盲簽名等技術成熟之后,有望得到了較好地解決。

因此,央行新研發的數字貨幣,雖然屬性上仍然是電子現金,仍然歸于M0和銀行庫存現金,但是,由于采用的新的區塊鏈技術,有望在流通環節改善一些安全等現存問題。因此,有其積極進步的意義。

但是,能否大面積推廣呢?這一點,還是要看數字貨幣和現在流行的銀行、支付公司的賬戶支付之間的競爭,看哪種支付更便利。這一點,我們拭目以待。

三、會顯著影響銀行業嗎?

然后,我們還可能得考慮一種可能:如果央行數字貨幣大受市場歡迎,流通量超過預期,那么相當于從銀行這邊取出了一大批存款,這會對銀行產生什么影響呢?

在上述二級銀行體系中,銀行先從央行獲取基礎貨幣,其方式,一般是問央行借再貸款:

其中,再貸款是要付利息的,一般是2-3%,而基礎貨幣存放央行的話,收的利息非常低。如果央行取回來現金,成為庫存現金,則無利息收入。因此,此時銀行是賺不到錢的,還得虧錢。

銀行再通過發放貸款、購買企業債券等渠道,向民居投放了存款。

這時銀行才有盈利。銀行從貸款收取的利率高于支付給存款人的利率,因此銀行獲取利差。這是銀行的主要商業邏輯。由于目前我國賬戶支付太方便了,居民取款已越來越少,M0占M2比例很低,因此銀行保持了貸款和存款,開開心心地賺取利差。

而居民如果來提款,比如取出現金50元,銀行就得把從央行那獲得的基礎貨幣50元交付給居民。于是報表變為:

這時好像還不太影響銀行盈利,畢竟存款、貸款規模變化不大。但如果數字貨幣大受歡迎,居民們都不太持有存款,都取出來,持有數字貨幣用于日常支付,那么情況就不一樣了。比如,接上表,居民又來取走400元,這時銀行是沒有400元基礎貨幣供客戶提取了,于是它得再向央行借350元再貸款。

然后居民取走400元:

這時,銀行的報表上,變成主要依靠再貸款去支撐貸款,而再貸款的利率水平顯著高于存款,因此,銀行的利差就大幅收窄了,原有的商業邏輯被一定程度上被破壞了。

這時,銀行還會為客戶提供電子錢包,也會產生一定的成本。當然,電子錢包使持有電子現金的客戶仍然和銀行發生業務關系,增加了客戶粘性,也可增加其他產品與服務的營銷機會,或許能帶來其他收入。但是,如果數字貨幣嚴格保護了現金對銀行的匿名性,那么也可能使銀行難以掌握客戶信息,失去營銷機會,那么銀行在整個過程中只承擔成本,積極性必然不高。但好在,央行官方表態,在數字貨幣推出之后,即使居民大量提現,但放貸功能仍在銀行,管理層仍然會設法保障銀行的積極性。

同時,央行也不得不大幅提高基礎貨幣的投放,上例中多投放了400元,就是因為居民提現太多了。最終在二級銀行體系中,就體現為“現金”部分的大幅提高,貨幣乘數大幅下降。銀行在貨幣政策傳導中的地位弱化,并且其利差顯著收縮。這就有點回到了早年支付技術不發達的時期的樣子,居民們大量使用手持現金的時代,那時的景象,可以參考黃達教授早年的貨幣學著作。

當然,我們認為這一情況可能不太會出現。因為,這需要數字貨幣的受歡迎程度遠勝過賬戶支付,而這一點在短期內似乎不太可能。況且,銀行、支付公司的賬戶支付也可以引進區塊鏈技術,其支付環節的體驗、功能也在提高。

因此,數字貨幣依然只是現金中的一部分,而現金又是整個貨幣總量的一小部分,現有的整個貨幣體系格局不會有大的變化。

關于作者王劍:

國信證券經濟研究所?金融業首席分析師

中國人民大學國際貨幣研究所?特聘研究員

國家金融與發展實驗室銀行業研究中心?特聘研究員

11月18日晚12時,去中心化借貸協議Maker正式發布多資產抵押Dai,在支持ETH和BAT作為首批抵押資產的同時,還引入了備受關注的Dai存款利率.

1900/1/1 0:00:00編譯:橙皮書 如何給一個Crypto項目估值和定價一直是個難題,Placeholder管理合伙人JoelMonegro認為從成本出發,可能能找到合理的答案.

1900/1/1 0:00:00作者:?AlexeyAkhunov翻譯&校對:?阿劍?&曾汨 來源:以太坊愛好者 編者注:這篇文章來自AlexeyAkhunov。他是完全專注于以太坊1.0的一位開發者.

1900/1/1 0:00:0011月8日下午,由巴比特主辦的“2019世界區塊鏈大會·烏鎮”繼續進行,在分論壇“技術改變世界:區塊鏈底層基礎設施”上.

1900/1/1 0:00:00作者:耿強羅禹涵 來源:新華日報 比特幣,無疑是近年來最熱門的話題之一。它究竟是未來貨幣發展的必然趨勢,還是瘋狂炒作的又一顆“郁金香球莖”?首先,比特幣不是任何有形的貨幣,它的生產和運行基于互聯.

1900/1/1 0:00:00作者:JamesKilroe??翻譯:DUANNIYI? 來源:加密谷 感謝Messari的WangQiao(王喬),他的“公司理論”系列文章啟發了本文的思考.

1900/1/1 0:00:00